Expedia Group: ожидается рост рынка онлайн-туризма. Что делать с акциями

Начинаем аналитическое покрытие акций онлайн-туроператора Expedia Group с рекомендации «Покупать» и целевой ценой $130. Устойчивое финансовое положение и стабильная рентабельность бизнеса позволят компании возвращать средства акционерам.

Главное

• Expedia Group — крупнейший онлайн туроператор в Северной Америке. Игрок № 2 в некоторых странах мира.

• Рынок онлайн туризма — ожидается рост на 9% ежегодно.

• Выручка Expedia Group вырастет на 7% в ближайшие 10 лет при устойчивой рентабельности.

• Свободный денежный поток в $2 млрд обеспечит возврат средств акционерам.

• Привлекательная оценка: EV/EBITDA 6,0х, дисконт 30% к среднему.

• Катализаторы: сохранение повышенного спроса, рост объема байбэка.

В деталях

Описание компании

Expedia Group — крупнейший онлайн-туроператор в Северной Америке, также игрок № 2 в некоторых странах мира. Компания имеет в портфеле следующие бренды: Expedia, Hotels.com, Expedia Partner Solutions, Vrbo, Egencia, trivago, Orbitz, Travelocity. Платформы компании позволяют клиентам бронировать отели, авиабилеты, криузы и прочие сервисы.

Выручка Expedia Group формируется преимущественно за счет комиссии от суммы бронирования со стороны клиентов. Комиссия от бронирования отелей и аренды жилья обеспечивает 76% от выручки, бронирование авиабилетов — 3%. Компания была создана в 1996 г.

Инвестиционное заключение

Рынок онлайн-туризма будет расти на 9% ежегодно. Глобальный рынок туризма без учета альтернативного жилья составляет порядка $1,4 трлн (2023 г.), при этом доля онлайн-рынка достигает 53%. К 2026 г. глобальный рынок туризма составит $1,75 трлн при росте степени проникновения онлайн до 55%, что обеспечит увеличение рынка онлайн-туризма на уровне 9% ежегодно (Phocuswright и GS).

Expedia Group продолжит расти на 7% ежегодно. До пандемии компания росла на уровне 16% (CAGR 2019–2014гг.) на фоне роста степени проникновения онлайн в отрасли. Учитывая текущий уровень проникновения онлайн (53% на глобальном уровне) и усиление конкуренции в отрасли, мы ожидаем, что выручка Expedia Group в ближайшие 10 лет покажет увеличение на порядка 7%.

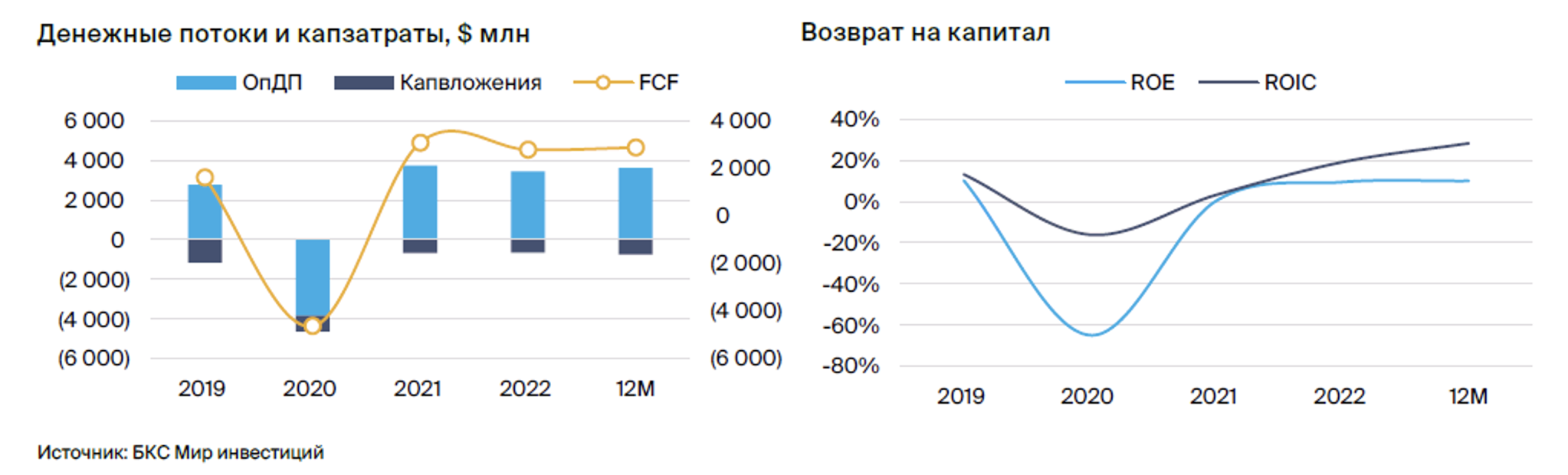

Возврат средств акционерам. В прогнозном периоде мы закладываем сохранение рентабельности скорректированной EBITDA на уровне 19% против консенсус-прогноза 22%. В ближайшие пять лет компания сможет генерировать свободные денежные потоки в размере $2 млрд, что позволит сократить долговую нагрузку и проводить обратный выкуп акций. По нашим оценкам, в текущем году Expedia Group сможет направить $1 млрд на обратный выкуп акций — около 6% от капитализации.

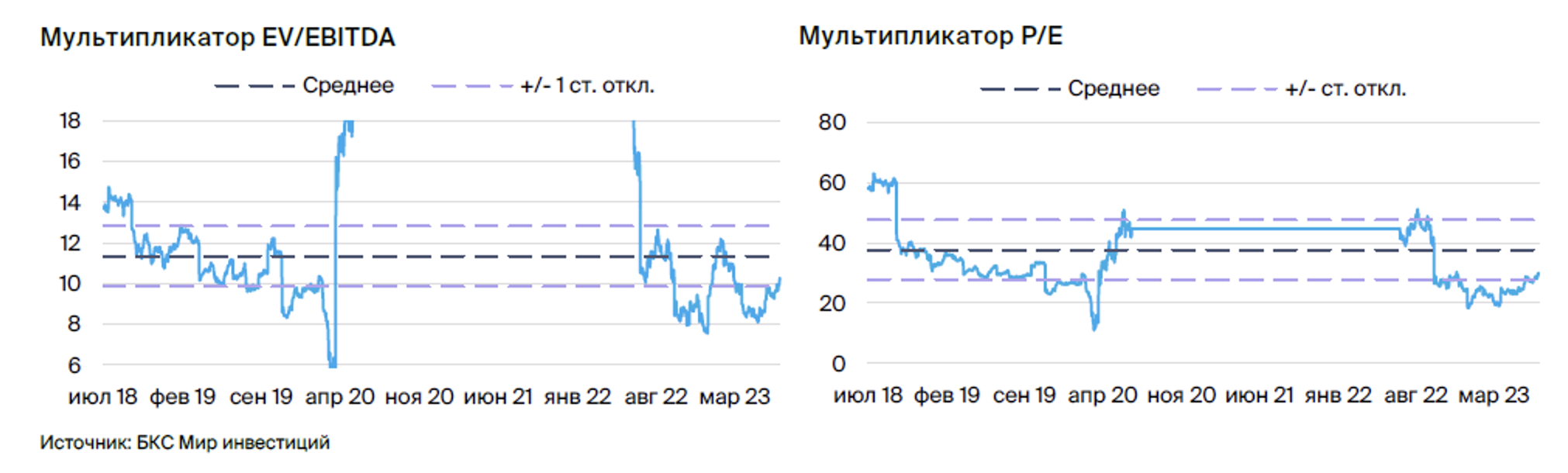

Привлекательная оценка. Текущий мультипликатор EV/EBITDA составляет 6,0х при историческом значении 9,0 (дисконт 30%). Катализаторами роста акций могут стать повышенный спрос на туристические услуги, расширение программы обратного выкупа бумаг и возобновление выплаты дивидендов.

Риски

• Снижение потребительской активности и, как следствие, спроса на туристические услуги.

• Высокий уровень конкуренции может привести к снижению уровня комиссии и прибыли компании. Прямые конкуренты: онлайн-туроператоры, Kayak Google Travel, прямые продажи отелями, круизами, авиакомпаниями. Альтернативный съем жилья: Airbnb, Booking.

• Введение карантинных ограничений ввиду новых штаммов COVID потенциально окажет негативное влияние на финансовые показатели компании.

Покупка ценных бумаг эмитентов недружественных стран, согласно предписанию Банка России, доступна только квалифицированным инвесторам. О том, как получить статус «квала», узнайте здесь.

БКС Мир инвестиций

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать