Как торговать спредом Brent – WTI

Помимо привычного российскому инвестору фьючерса на Brent Московская биржа в 2018 г. запустила контракт на американскую нефть Light Sweet Crude Oil, цены на которую формируются на торгах контрактами WTI в Чикаго. Этот инструмент позволяет зарабатывать на торговле спредом между мировыми бенчмарками, однако на русскоязычном пространстве не так много материалов, которые могут пролить свет на их взаимосвязь. Данный обзор призван частично устранить этот пробел и показать, как ситуация в нефтяной отрасли США влияет на спред Brent – WTI на сегодняшний день.

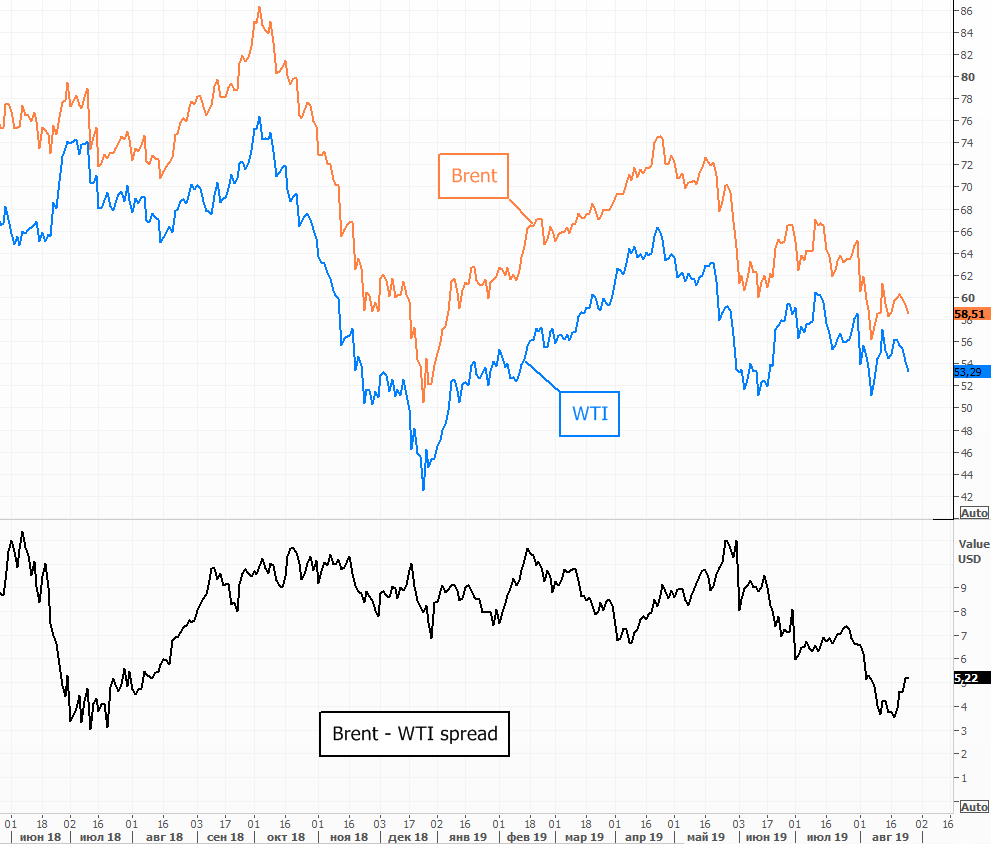

Из-за стремительного роста добычи на сланцевых месторождениях в последние годы сложился устойчивый дисконт американского нефтяного бенчмарка WTI к сорту Brent. В зависимости от ситуации на мировом рынке нефти спред Brent-WTI то сужается, то расширяется, но стабильно остается на положительной территории.

2018 -2019 гг. стали рекордными по темпам роста добычи в Штатах, что оказывало повышенное давление на котировки американской нефти. Однако в этом месяце мы наблюдаем существенное сужение спреда Brent-WTI, который находился вблизи минимумов последних двух лет, и лишь на фоне эскалации торговых войн в августе он начал расширяться.

После отмены действующего на протяжении 40 лет ограничения на нефтяной экспорт из США с 2015 г. объемы отправляемой сырой нефти за рубеж постоянно растут. Сланцевая революция привела к устойчивому росту добычи, в результате чего у страны появился весомый экспортный потенциал на энергетическом рынке. За период с начала 2015 г. американский экспорт вырос с 0,39 до почти 3 млн б/с. По прогнозам МЭА, представленным в марте этого года, к 2021 г. Штаты могут стать уверенным нетто-экспортером нефти, а к 2023 г. занять второе место в мире по поставкам после Саудовской Аравии.

Историческим центром ценообразования на американскую нефть являлся терминал в Кушинге, штат Оклахома. Здесь же находится месторождение Анадарко, и сюда же стекаются на хранение нефтяные потоки с месторождений Пермиан, Баккен и Ниобара. Классические контракты на нефть WTI торгуются на условиях поставки именно из Кушинга.

Однако по мере роста добычи в ключевом сланцевом бассейне Пермиан набрала вес торговля контрактами WTI Midland с поставкой в Мидленде – собственном терминале этого крупнейшего сланцевого месторождения. С 2017 г. добыча в Пермиан выросла вдвое и на сегодняшний день составляет около 4,4 млн б/с или около трети всей добычи США. Именно отсюда потекли основные потоки на экспорт через терминал в Хьюстоне – еще одном крупном нефтяном хабе на побережье Мексиканского залива.

Стоимость поставок из Хьюстона в другие страны примерно соответствует ценам на Brent с небольшим отличием в расходах на транспортировку. В то же время пропускная способность действующих трубопроводов оказалось недостаточной, чтобы справится с растущим потоком нефти из Пермиан в Хьюстон. Из-за этого значительная часть нефти из Мидленда отправлялась в Кушинг, создавая избыточные запасы и оказывая давление на нефть WTI.

Таким образом, определяющим в спреде Brent – WTI стало соотношение внутренних цен Houston Crued Oil (HCL) – WTI. Если обратить внимание на график, то можно заметить, что соотношение HCL-WTI довольно точно повторяет динамику спреда Brent-WTI с небольшой скидкой.

Летом 2019 г. инфраструктурные проблемы развития экспорта начали терять актуальность. В работу был запущен дополнительный трубопровод под названием Cactus II, который будет переправлять до 670 тыс. б/с из Пермиан к побережью Мексиканского залива. Помимо этого, с сентября 2019 г. по январь 2020 г. ожидается запуск еще трех трубопроводов с совокупной пропускной мощностью до 2,07 млн б/с.

Эта инфраструктура позволит расширить «узкое горлышко» на пути экспорта сланцевой нефти в другие страны и будет способствовать еще большему росту доли поставок из США на мировом рынке. На внутреннем рынке потоки нефти из Пермиан в Кушинг существенно снизились. Работающие почти на полную мощность нефтеперерабатывающие заводы Среднего Запада формируют высокий спрос, в результате чего запасы нефти в Кушинге снижаются уже семь недель подряд.

В результате цены на контракты с поставкой в Кушинге, Мидленде и Хьюстоне существенно сблизились, и спред между Brent и WTI сократился практически до двухлетних минимумов.

По мнению ряда аналитиков, дальнейший рост нефтяного экспорта из Штатов может способствовать еще более плотному сужению спреда Brent – WTI. Однако, с другой стороны, само по себе сужение спреда может вызывать обратный эффект и тормозить развитие экспорта. Низкий дисконт к сорту Brent будет снижать мотивацию зарубежных покупателей к переходу на поставки американской нефти. Поэтому паритета Brent – WTI на горизонте ближайшего года ожидать не следует.

Ключевые аналитические агентства EIA и МЭА, публикующие прогнозы по нефтяному рынку, ожидают соотношение в районе $6-7 за баррель до конца 2019 г., что действительно выглядит весьма реалистичным средним уровнем. Однако тревожные тенденции по замедлению буровой активности с начала года, а также сложное финансовое состояние многих сланцевых компаний создают дополнительные риски, связанные с замедлением производства. В случае более низких темпов добычи и развитая экспортная инфраструктура могут поддержать цены на способствовать более узким значениям спреда с североморским бенчмарком около $5-6 за баррель. На более долгосрочной дистанции по мере роста американского экспорта среднее значение спреда может сужаться и дальше, что следует учитывать при формировании торговых стратегий.

На краткосрочном горизонте имеет смысл также обращать внимание на спред между ценами в Хьюстоне и Мидленде, который был неплохим опережающим индикатором Brent – WTI в последние годы. По мнению специалистов CME, цены в Хьюстоне лучше всего отражает упомянутый выше бенчмарк HCL, однако можно также использовать цены MEH – Magellan East Houston. Частный инвестор может найти информацию об этих контрактах на официальном сайте биржи CME.

Расхождение в динамике MEH – WTM и Brent – WTI может дать сигнал к покупке или продаже последнего. Разворот индикатора из крайних положений также может быть упреждающим сигналом к ставке на разворот спреда на Brent – WTI при наличии дополнительных факторов в пользу такого движения.

Читайте также: Анатомия коррекции. Как происходит падение рынков

БКС Брокер

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать