Давайте помнить об оферте

Пропущенная оферта иногда может стоить половины капитала, а несколько потерянных процентов — рядовой случай в такой ситуации. Что грозит инвестору в случае отказа от оферты?

В работе с облигациями инвесторы очень часто встречаются с таким понятием как оферта. Это возможность досрочного погашения ценной бумаги по заранее оговоренной цене.

Все оферты можно разделить на две категории:

1) оферта с Call-опционом (call-оферта)

2) оферта с Put-опционом (put-оферта)

Call-оферта — эмитент имеет право полностью или частично погасить облигационный выпуск в одностороннем порядке. Соответственно, инвестор обязан предоставить бумаги к выкупу. Облигации с таким типом оферты еще называют отзывными.

Такой тип оферты удобен для эмитента, потому что позволяет ему при необходимости снизить уровень долговой нагрузки, а также снизить стоимость заимствования в случае снижения процентных ставок и улучшения конъюнктуры рынка (с дальнейшим рефинансированием долга). Для инвесторов это определенный риск, так как в случае снижения процентных ставок им придется реинвестировать средства под более низкий процент уже в другие инструменты. Поэтому отзывные облигации, как правило, имеют премию в доходности.

Put-оферта, еще её называют безотзывной — в дату оферты инвестор может по желанию предъявить облигацию к погашению или оставить ее до следующей оферты. Соответственно, эмитент обязан выкупить все предъявленные инвесторами облигации. Облигации с таким типом оферты еще называют возвратными.

Такой тип оферты является наиболее распространенным на российском рынке. Оферта позволяет инвестору высвободить средства при досрочном погашении для реинвестирования по более высокой доходности в случае роста процентных ставок и застраховаться от рисков, связанных с длительным владением облигацией.

Оферта по облигациям. Что нужно знать инвестору об этом?

В данном материале речь преимущественно пойдет о Put-оферте. От оферты типа Call инвестор не может отказаться в принципе, в этом случае «мяч» находится на стороне эмитента. Put-оферта традиционно считается бонусом для инвестора, вкладывающего капитал в облигации. Она помогает застраховаться от рисков длительного владения бумагой, таких как общий рост процентных ставок на рынке, ухудшение долгового профиля эмитента, исчезновение ликвидности. Чаще всего так оно и есть, однако Put-оферту в собственных целях может использовать и сам эмитент — тогда игнорирование этого события инвестором может привести к значительным убыткам.

«Механика» Put-оферты

Даты оферт утверждаются сразу при размещении облигаций, т.е. они известны заранее. При приближении назначенной даты эмитент должен принять решение о будущих параметрах облигации после прохождения оферты, главным образом о величине купонной ставки. Держатель в свою очередь может согласиться с новыми параметрами и продолжать владеть ценной бумагой, или не согласиться и предъявить облигацию к выкупу. Обычно период предъявления стартует за 5 рабочих дней до окончания последнего купонного периода.

Эмитент вправе утвердить любую величину купонной ставки большую нуля, после даты оферты. При этом он также обязан выкупить облигации у всех держателей, которые предъявили их к оферте.

Убытки от невнимательности

С начала 2018 г. мы насчитали 19 выпусков облигаций, по которым купонная ставка была снижена до минимальной величины после прохождения оферт. Держатели этих бумаг, проигнорировавшие данное событие или просто не знавшие об оферте, понесли потери.

По ряду облигаций, купон которых опустился практически до нуля, предполагается еще одна оферта в конце 2018 г., или начале 2019 г. В таком случае потери были неприятны, но не катастрофичны. Соответственно, с ростом срока до погашения, либо следующей ближайшей оферты потери растут.

Математика данного процесса проста. Рыночную цену облигации, как и любого другого биржевого инструмента, определяют спрос и предложение. Для того чтобы создать спрос на облигацию, ее доходность к погашению должна быть близка к доходности, которую обеспечивают бумаги сходного уровня качества и длины.

В отсутствии купона (после его снижения практически до нуля), облигация может обеспечить доходность только с помощью дисконта к номиналу. Чем дальше погашение (оферта), тем сильнее должен быть дисконт.

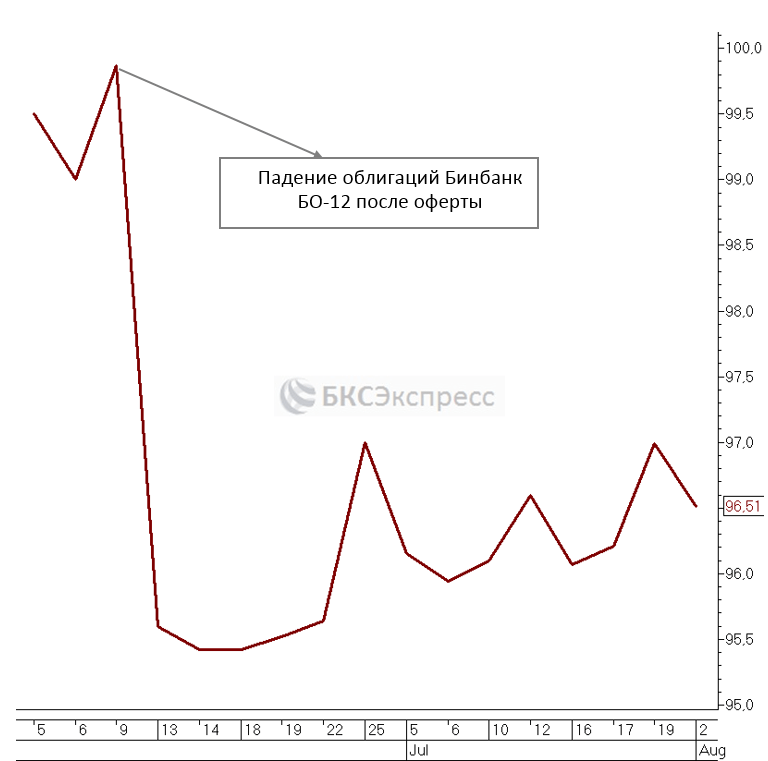

Например, выпуск Бинбанк БО-12 обеспечивал доходность к погашению в районе 9% до оферты. После ее прохождения купон был снижен до 0,01% годовых, а следующая оферта должна была состояться ровно через полгода. В результате рыночная цена упала до 96,5% от номинала, обеспечив тем самым доходность 4,5% к моменту предъявления к выкупу через полгода, или те же 9% годовых. Если бы выкуп/погашение ожидался через год, падение цены составило бы около 9% соответственно.

Яркий пример больших потерь от «безответственного» отношения к своим инвестициям — облигации Бинбанка серии БО-03. Оферта по ним прошла в начале июля, а погашение состоится только в 2025 г. То есть дисконт к номиналу должен обеспечить доходность на уровне аналогичных выпусков (для этой бумаги в районе 8% годовых) на всем сроке до погашения. В итоге держатель, пропустивший оферту, потерял в моменте около 40% своих вложений.

Зачем эмитенты снижают купон практически до нуля?

Эмитент не пытается обмануть своих инвесторов и привлечь практически бесплатное финансирование. Именно поэтому даты оферт известны заранее, а об изменении купонов выпустившая бумагу компания предупреждает примерно за одну-две недели до периода предъявления.

Мотив у фактического обнуления купона один, не оставить держателю другого выхода, кроме как предъявить облигацию к погашению. Зачем это нужно эмитенту? Вариантов множество: отсутствие необходимости в заемных средствах, удачное рефинансирование, либо реорганизация структуры компании, как в случае с Бинбанком.

Стоит ли опасаться Call-оферты?

Оферта типа Call не грозит инвестору настолько серьезными потерями, как пропуск оферты Put, хотя бы потому, что пропустить ее невозможно. Если эмитент примет решение погасить свои обязательства в установленный при размещении срок, участие держателя в этом процессе не потребуется.

Однако, неожиданный выкуп облигаций по требованию эмитента может нарушить инвестиционные планы держателя. Например, на фоне стабильно снижающихся ставок в экономике вы решили зафиксировать доходность на длительный промежуток времени, упустив скорую оферту Call из внимания. Эмитент тоже настроен на снижение стоимости обслуживания своего долга, соответственно, в момент оферты облигации будут выкуплены, а компания привлечет деньги, разместив другой выпуск с более низким купоном. С момента покупки до момента оферты ставки могли упасть, и ваши планы по фиксации доходности будут нарушены.

Как не «потерять» оферту

Облигации считаются одним из самых простых инструментов для инвестирования. Однако к вложению в данный вид актива также стоит относиться с должной ответственностью. Перед покупкой стоит обратить внимание не только на срок до погашения и доходность, но и на даты предполагаемых оферт. Это можно сделать, ознакомившись с проспектом эмиссии конкретной бумаги, либо найдя облигацию на одном из специализированных ресурсов, например, Rusbonds, либо Cbonds.

Быстро оценить запланирована ли по облигациям оферта или нет, можно с помощью параметра дюрации в QUIK. Дюрация рассчитывается к ближайшей оферте, если такая имеется, а не к погашению. Поэтому, если вы увидите, что до погашения осталось 10 лет, а дюрация не превышает года, можно с уверенностью утверждать о наличие оферты.

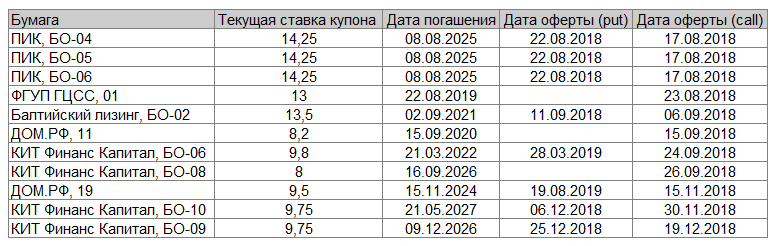

Мы решили подготовить полный список корпоративных облигаций, по которым запланирована оферта до начала 2019 г. В ближайшие 5 месяцев состоятся Call-оферты по 11 выпускам облигаций. Первыми откроют этот список бумаги ПИК серий 4,5,6 в середине августа. Текущая ставка купона по ним составляет 14,25% годовых, при том что купон более свежих облигаций компании не превышает 12%. С большой долей уверенности можно сказать, что ПИК выкупит данные выпуски у акционеров по номиналу.

По Put-офертам список гораздо более внушительный — более 100 выпусков бондов.

Рассмотрим для примера ситуацию с шестью ближайшими бондами. Перспективу по облигациям ПИК серии БО-4 мы рассмотрели выше, по ним одновременно пройдет оферта Put и Call. Ставка будет либо значительно снижена, либо выпуск будет выкуплен эмитентом.

Купон по облигациям Бинбанка серии БО-4 на период после оферты будет приравнен к нулю, выкуп начнется с понедельника и завершится в пятницу. После окончания выкупа, по нашим оценкам, стоимость облигации упадет на 11-13%. Еще стоит обратить внимание на облигации Русфинанс Банк БО-1Р-01, купон по которым будет снижен с 10 до 2%.

Снижением купона с 9,75 до 7,8% завершится оферта Альфа-Банка БО-16, причем стоимость облигации, по нашим оценкам, незначительно упадет ниже номинала. С 11 до 9% снизится ставка по бумагам Росинтруд, 01.

Неизменным после оферты останется купон только по облигациям ЕврфНедвБ1.

Уделяйте время детальному анализу особенностей инструментов, куда вы вкладываете свой капитал. Это напрямую влияет на сохранность и приумножение ваших инвестиций. Ориентируйтесь на выпуски облигаций, которые мы предлагаем в наших портфелях. Обо всех подводных камнях в них мы сообщим заранее.

БКС Брокер

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать