Danaher — любимец хедж-фондов. Стоит ли покупать после отчета

Американский глобально диверсифицированный конгломерат Danaher (DHR) представил результаты за IV квартал 2021 г.

На протяжении прошлого года в акции Danaher активно вкладывались именитые фонды (Bridgewater, Third Point и прочие). Акциями владею около 342 хедж-фондов. Сейчас от максимумов котировки упали на 20%. Рассмотрим отчет подробнее и разберемся стоит ли покупать бумаги.

Danaher Corporation — это международная компания-новатор в области науки и технологий, которая помогает клиентам решать следующие задачи:

• улучшение здоровья пациентов с помощью технологий, направленных на увеличение точности диагностики и правильности дозировок фармацевтических препаратов

• поддержка научных исследований причин заболеваний и разработка новых способов лечения

• обеспечение свежести и безопасности пищевых продуктов и потребительских товаров

• защита мировых источников воды и охрана окружающей среды

Название конгломерата происходит от притока реки Саут Форк Флэтхед в западной Монтане, где обычно любили рыбачить основатели. Компания одной из первых в США начала применять кайдзен — японская философия или практика, которая фокусируется на непрерывном совершенствовании процессов производства.

Капитализация $193 млрд.

Главное в отчете

• Результаты оказались лучше прогнозов аналитиков

• Выручка выросла на 20,5% г/г и достигла $8,14 млрд, что оказалось выше прогноза в $7,89 млрд.

• Операционная маржа увеличилась до 26,4% (23,7% в прошлом квартале)

• Чистая прибыль выросла на 44% г/г и составила $1,78 млрд. Скорректированная прибыль на акцию по non–GAAP достигла $2,69 (прогноз $2,53).

• Свободный денежный поток остался на уровне квартала прошлого года — $1,91 млрд, но показатель за все весь год вырос на 30% до $7 млрд.

• Компания считает, что спрос на продукцию, связанную с Covid-19, будет постепенно снижаться, так как вирус развивается в сторону формы эндемического заболевания

По сегментам

Выручка сегмента «Life Science» выросла до $4,04 млрд (20,5% г/г, 12,2 кв/кв). В него входит оборудование для научных клиник (масс-спектрографы, микроскопы и т.п.) и исследовательских центров для клеточного анализа (ДНК, РНК и т.п.), а также расходные материалы для биохимии, геномики и иммунологии. За год показатель операционной маржи вырос с 24,1% до 27,1%.

Во втором по значимости сегменте «Диагностика» продажи увеличились на 29,5% г/г и достигли $2,81 млрд. Операционная маржа выросла до 31% г/г, восстановившись после значительно снижения в III квартале (5,9%). В данном сегменте компания специализируется на производстве оборудования для иммуноанализа и микробиологии и дополнительных материалов для диагностики (реагенты, программное обеспечение), в том числе и для диагностики Covid-19.

Стоит ли покупать

Менеджмент ожидает, что продажи в I квартале вырастут в районе 10% г/г, а по итогам года рост будет в районе 5-7% г/г. Влияние на выручку от продажи тестов на Covid-19 будет минимальным. Менеджмент планирует выделить $11 млрд на сделки M&A. Стоит отметить, что более 50% текущей выручки конгломерата приносят приобретения сделанные за последние 7 лет.

Аналитики ожидают, что в следующем году выручка вырастет на 5,5% г/г до $31 млрд, а прибыль на акцию составит $10,45. За I квартал компания планирует отчитаться 21 апреля. Прибыль на акцию ожидает $2,70 (+7,5 г/г), а выручка $7,58 млрд (+10,5% г/г).

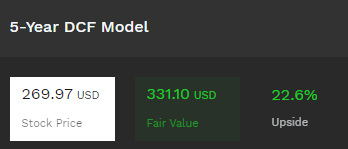

Результаты расчета финансовой модели дисконтированного денежного потока DCF при различных сценариях указывают на диапазон справедливой цены от $310 до $352. Средняя — в районе $331.

По мультипликаторам компания выглядит дороже медианных значений по индустрии. Техническая картина пока сигнализирует о потенциальном формировании отскока, но сигналов на открытии позиций пока нет.

Несмотря на это советую добавить акции Danaher в список для слежения. Рынок биотехнологических реагентов и наборов согласно Precedence Research к 2030 г. достигнет $890 млрд (CAGR 11,4%). Корпорация занимает около 4,5% данного рынка, так что возможности для роста у Danaher имеются. Рынок in-vitro диагностики также продолжит рост только более умеренными темпами (CAGR около 5%).

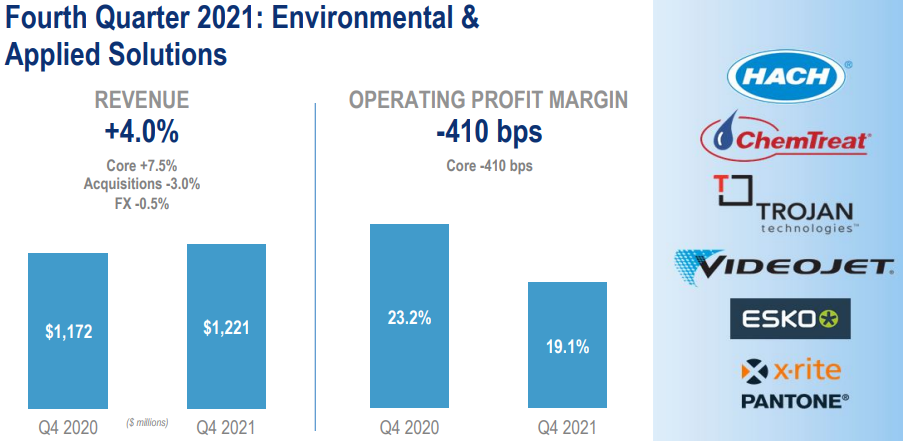

От сегмента «Экологические и прикладные решения» не ожидают высоких темпов роста, но возможно, что это может измениться в будущем. Водные ресурсы уже начинают восприниматься таким же товаром как нефть, газ и т.д. Объемы торговли фьючерсами на воду растут на бирже CME. Согласно World Resources Institute в 2040 г. экстремальный дефицит воды будет наблюдаться в США.

Консенсус-прогноз аналитиков Refinitiv по акциям Danaher находится на уровне $343 за акцию, что на 30,2% выше цены последнего закрытия. На СПБ Бирже бумаги доступны под тикером DHR.

БКС Мир инвестиций