Что не так с прибылью Детского мира

В раздел «Вопросы аналитикам» на сайте БКС Экспресс нам регулярно приходят десятки обращений от наших читателей. Некоторые вопросы требуют достаточно обстоятельного разъяснения, и в таких случаях работа над ответом приводит нас к написанию отдельных полноценных статей.

Вот один из таких вопросов от читателя:

«Вышел отчет Детского мира МСФО 1К2019 и в начале была нервная реакция рынка: рост, потом падение. Скажите, чем отличаются чистая прибыль от скорректированной чистой прибыли для этого эмитента? Почему одна выросла, а другая упала (неужели только выплаты менеджменту). Как вы в общем оцениваете отчет…»

Как оцениваем отчет

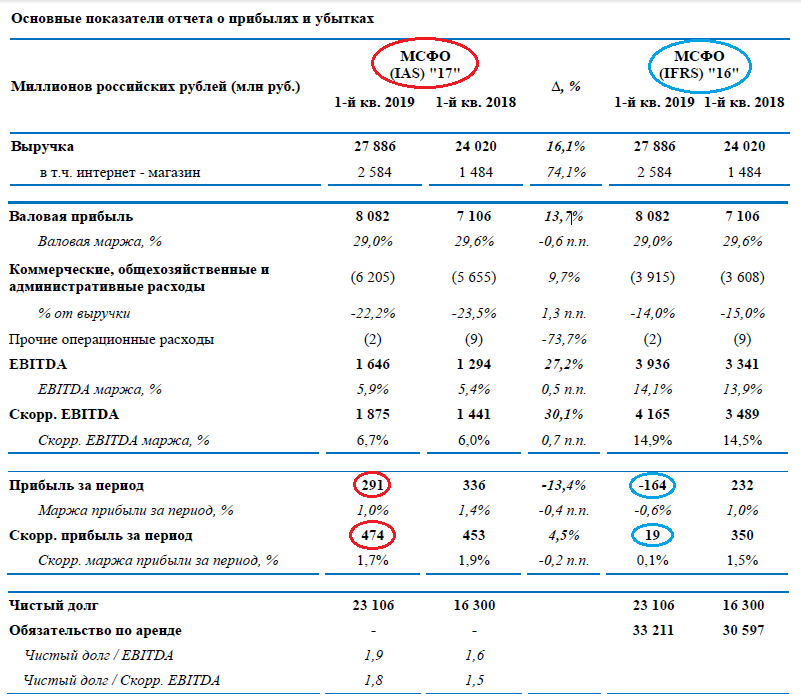

Ранее мы уже писали , что отчет оцениваем, как нейтральный. Хорошие показатели роста бизнеса и положительная динамика рентабельности уравновешивается ростом долга и замедления темпов роста прибыли LTM. Небольшой негативный момент также от «бумажных» факторов из-за валютной переоценки.

Разница скорректированной и признаваемой прибыли

Что касается скорректированной прибыли, то кроме выплат менеджменту она может отличаться разовыми статьями расходов. Это могут быть затраты на консультационные услуги, единовременные списания и пр. Но в случае Детского мира речь идет только об уменьшении прибыли на выплаченные бонусы. Ниже приведена выдержка из отчета.

В самом урезанном отчете компании за I кв. 2019 г. сообщается:

«Скорректированная прибыль за период» (чистая прибыль) — это прибыль за период, не включая бонусные выплаты менеджменту в рамках программы долгосрочной мотивации (LTI) (вместе с соответствующим налоговым эффектом)

Кроме того, в том же отчете эмитент сообщает важную расшифровку своих скорректированных показателей:

«Показатель скорректированная EBITDA и скорректированная прибыль за период используется для оценки операционных успехов компаний и представляет собой результаты без учета единовременных расходов или доходов, которые не относятся к операционной деятельности бизнеса. Мы считаем, что скорректированные показатели дают возможность инвесторам оценивать финансовые результаты, в частности сопоставимые данные по периодам, так как эти финансовые результаты исключают единовременные расходы или доходы.»

Иными словами, скорректированная EBITDA здесь очень близка к OIBDA (операционная прибыль до амортизации и списаний). Этот показатель используется, например, менеджментом АФК Системы или МТС.

Почему прибыль вообще оказалась отрицательной

Судя по приведенной выдержке из отчета Детского мира, можно понять, что эмитент перешел на несколько другой стандарт отчетности. С января 2018 г. был применен стандарт МСФО (IFRS) 16 «Аренда». Более подробно о нововведении можно ознакомиться в соответствующем отчете компании.

Согласно новым правилам, эмитент теперь в отношении всех договоров аренды (за исключением краткосрочной аренды до 12 мес. и аренды малоценных активов)

1. Признает договор активом в форме права пользования с соответствующим обязательством по аренде.

2. Производит амортизацию актива с соответствующими отчислениями и отображением в отчете о прибылях и убытках.

3. Денежные потоки разделяются. Погашение основной задолженности по договорам аренды в финансовую деятельность. Проценты по договорам — в операционную.

Проще говоря значительная часть расходов на аренду теперь записывается не в коммерческие и общехозяйственные расходы, а в финансовые. Как следствие мы имеем более низкие операционные затраты, но более высокую операционную прибыль, EBITDA и соответственно повышенные процентные платежи и амортизацию.

Иными словами, денежные поступления в компанию не изменились. Выручка и валовая прибыль одинаковая и по старым стандартам МСФО IAS 17, и по новым МСФО IFRS 16. Но более высокие финансовые затраты и амортизация в итоге уменьшают публикуемую прибыль.

Формально это могло бы привести к снижению выплачиваемых дивидендов. Минимальные выплаты прописаны в дивполитике на уровне 50 % от прибыли МСФО. Верхняя граница выплат остается на усмотрение совета директоров, и в действительности почти вся прибыль идет на дивиденды.

Позитивный момент может быть в том, что рост амортизации позволит компании сохранять долговую нагрузку под контролем и меньше наращивать долг, возможно более агрессивно расширяться.

Таким образом, если проводить анализ в рамках предыдущего стандарта отчетности по аренде МСФО IAS 17, то выясняется, что прибыль за I кв. 2019 г. положительная как до корректировок на бонусную программу, так и после.

Мы рекомендуем не придавать большого значения изменению стандартов отчетности, а сосредотачиваться на операционных показателях: темпах роста выручки, сопоставимых продаж, динамике EBITDA и рентабельности этого показателя.

БКС Брокер