Что будет, если смешать акции Газпрома и Tesla в одном портфеле

Инвесторы нечасто комбинируют бумаги совсем далеких друг от друга направлений. Например, высокие технологии США и добычу сырья в России. Покажем на примере, что так делать не только можно, но и зачастую весьма полезно.

Зачем смешивать Газпром и Tesla

Каждый инвестор неосознанно ищет баланс между доходностью и риском. Иначе бы все поголовно вкладывались только в наиболее прибыльные бумаги или, наоборот, в самые стабильные и спокойные.

Единственный способ получить максимальную прибыль при минимальных убытках на вложенный капитал — это диверсификация. Идеальный вариант, если на короткой дистанции отдельные части портфеля двигаются разнонаправленно, но в долгой перспективе растут.

Среди акций одного рынка сложно найти те, что зеркально двигаются друг против друга. На площадках разных стран это возможно, и выбор довольно широк. Например, мы можем купить одновременно иностранный хайтек и российский газ, будучи уверенными, что они растут абсолютно независимо друг от друга.

Как это работает

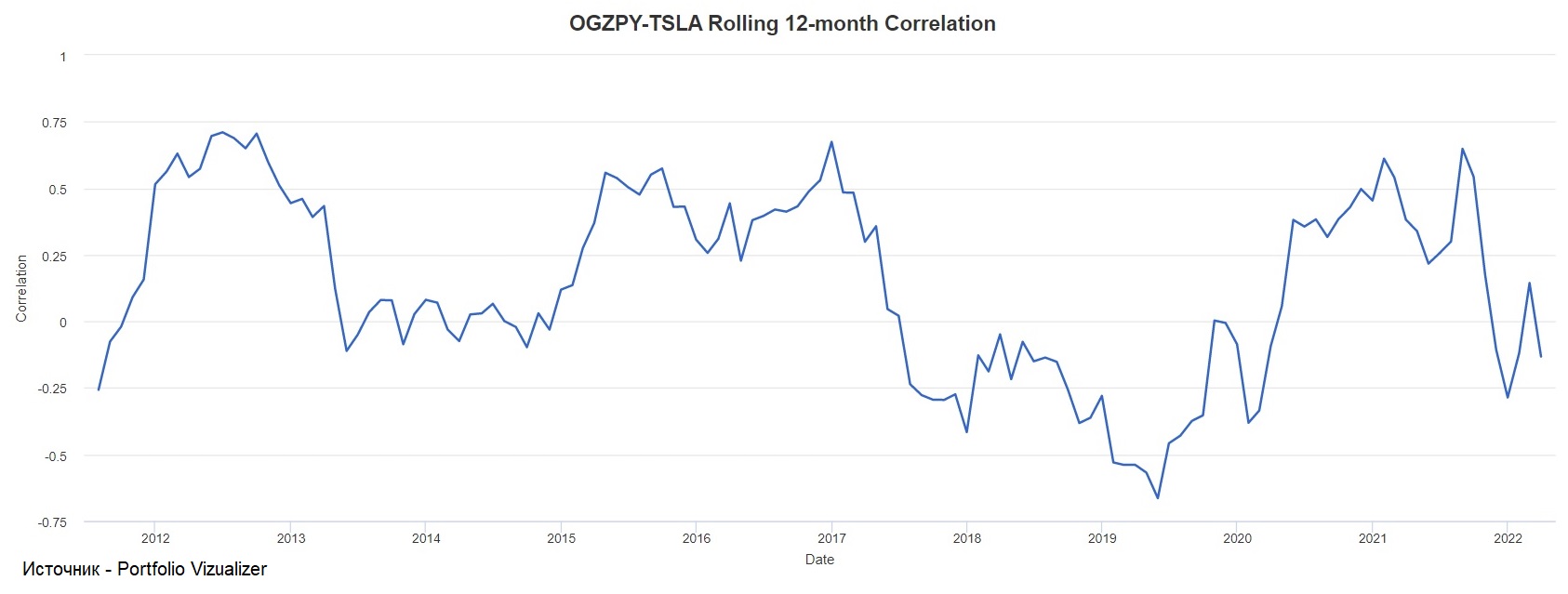

Степень взаимной зависимости двух активов измеряют через корреляцию. Чем более синхронно двигается их цена, тем ближе корреляция к отметке 1; чем более зеркально, тем ближе к -1; чем более независимо, тем ближе к 0.

Газпром и Tesla — это как раз пример независимой динамики. Она явно прослеживается на длинном горизонте. Данные за последние 10 лет показывают, что корреляция между акциями колеблется в диапазоне от -0,7 до 0,7, но чаще бывает чуть выше 0.

Для инвестора такая пара является удачной находкой, что можно подтвердить расчетами риска. Волатильность акций Газпрома составляет сейчас около 17% в месяц, акций Tesla — 21%. Если брать их вместе в пропорции 50/50, то волатильность падает до 14%, то есть почти на треть.

Что будет с портфелем

Итак, с риском все понятно: две столь разные бумаги в сумме частично компенсируют колебания друг друга, и глубина просадок уменьшается. Но как это отразится на доходности.

Тут все гораздо проще — она будет средней между двумя активами. Если разбить вложения поровну (50/50), то суммарный рост составит половину динамики Газпрома и половину Tesla. На графике за последний год это выглядит следующим образом.

Выгода для инвестора в следующем: он не знал год назад наверняка, какая из двух акций сыграет, поэтому купил обе на равные суммы. В лучшем сценарии мог заработать более 50% (только с Tesla), в худшем — потерять 5% (только с Газпромом), но в итоге получил результат лучше рынка (индексы РФ упали, а в США в рублях они выросли только на 10%).

В долгосрочном плане это работает так, что внутри портфеля сначала одни акции тянут его вверх, затем они меняются на другие. Применительно к нашему примеру: мы видим по графику выше, что первые полгода в явном отрыве вверх шел Газпром, зато вторые полгода чаще лидировала Tesla.

Главное

- Не стоит пренебрегать никакими классами активов, включая акции других стран, даже если кажется, что они «не ложатся» в ваш портфель.

- Чем дальше два актива друг от друга, тем с большей вероятностью они компенсируют просадки друг друга из-за низкой корреляции.

- Пример портфеля из акций Газпрома и Tesla в пропорции 50/50 показывает, что риск (волатильность) снижается до трети по сравнению с каждой из них в отдельности.

- Доходность тоже усредняется, но при планировании это не минус, а плюс для инвестора: в одном портфеле предусмотрены сразу несколько сценариев, и это страхует от неопределенности.

- Не обязательно делать акцент именно на паре «Газпром+Tesla», но определенно стоит подбирать в свой портфель активы с нулевой или отрицательной корреляцией.

БКС Мир инвестиций

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать