Чьи отрасли крепче

Обвал на мировых фондовых рынках служит отражением ожиданий кризиса глобальной и национальных экономик мира. Участники рынка имеют все основания опасаться падения потребительской уверенности, приводящей к спаду промышленного производства. В конечном счете, стоимость компаний с пошатнувшейся финансовой устойчивостью снижается.

Инвесторы, принимающие решения на основе фундаментальных моделей ценообразования корпораций, повышают ставку дисконтирования, что неминуемо приводит к снижению привлекательности акций. Для многих участников рынка рост рисков служит сигналом к ликвидации длинных позиций.

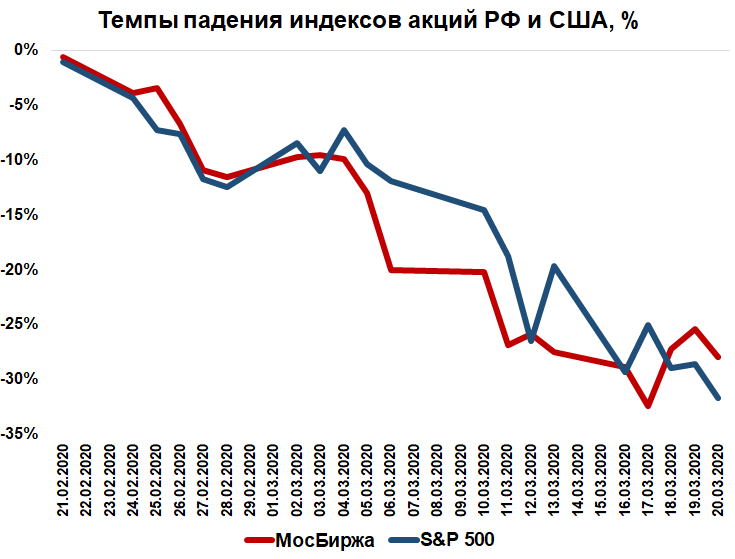

Острая фаза кризиса на биржевых площадках началась в третьей декаде февраля 2020 г. на фоне роста рисков пандемии. С 20 февраля рынок акций США рухнул к 20-м числам марта на 35%. Отечественный фондовый рынок не отставал от заокеанского коллеги, потеряв более 32%.

Валютный индекс РТС продемонстрировал ускоренную динамику падения на 45% из-за резкого 20-процентного ослабления российского рубля. Тем не менее оценка устойчивости секторальных индексов проводится исключительно в национальных валютах по причине учета паритета покупательной способности денежных единиц государств. Валютный фактор в данном случае лишь усиливает волатильность долларового индикатора рынка акций.

Несмотря на развивающийся характер российского рынка акций, риски инвестиций не превышали значения риск-параметров глобальных развитых площадок. Данная особенность уже была исследована в специальном материале.

На фоне критической перепроданности рынков рискового капитала в конце марта наблюдался закономерный отскок, причем масштаб восстановления котировок был сродни темпам падения. Здесь мы наблюдаем общеизвестную рыночную особенность: тот, кто проявлял устойчивость на падении, как правило, демонстрирует лучшую динамику отскока.

Несмотря на общую направленность развитых и развивающихся рынков, отметим опережающие темпы восстановления российского рынка акций. За аналогичный период индекс МосБиржи смог подняться более чем на 24% при 19% отскока индекса S&P 500. Стоит обозначить, что минимумы американского и российского рынков не совпали по времени. Если устойчивая динамика индекса МосБиржи наблюдалась с 18 марта, то американский индикатор нащупал дно лишь 23 марта. Также очевидна большая курсовая устойчивость отечественного финансового рынка. Волатильность S&P 500, а значит и инвестиционные риски, были существенно выше.

Таким образом, относительная устойчивость на обвале российского рынка против американского вылилась в более уверенные темпы восстановления курсовой стоимости национальных акций.

Естественно, динамика фондовых индексов является усредненным показателем движения компаний различной отраслевой принадлежности. Вызывает интерес оценка устойчивости секторальных индексов РФ и США, с последующим их сравнением. Ранее мы уже определяли зависимость сектора экономики США от стадии экономического цикла: на подъеме или спаде деловой активности в стране.

Российский рынок представлен 8 секторами. Субиндексы МосБиржи проявляли себя на спаде и падении рынка акций по-разному. По результатам анализа динамики отраслевых индексов определены секторы — лидеры и аутсайдеры рынка.

Худшие результаты продемонстрировали отрасли, подвергшиеся экономико-географическим ограничениям на фоне бушующего коронавируса. Транспортный сектор испытал колоссальное давление от «закрытия неба», остановки конвейера и ухудшения показателей морской перевалки грузов. Энергетический сектор стал заложником рекордного по темпам снижения стоимости энергоносителей. Падение нефтяных контрактов марки Brent с ценовых пиков начала года достигало 70%. С учетом инфляции, котировки нефти опускались к уровням 1970-х годов. Закономерный спад деловой и потребительской активности сказался на финансовом секторе, выступающим кровеносной системой любой экономики.

При этом в очередной раз слабая ценовая эластичность наблюдалась в телекоммуникационном и секторе потребительских товаров. Химическая и металлургическая промышленность, в силу своей сегментированности по классам металлов и дефиците сырья в начале года, обеспечили наименьшие потери отраслевым инвесторам.

На этапе восстановления финансовых рынков распределение доходностей отраслевых индексов выглядит следующим образом.

В результате анализа поведения на падении и росте отраслевых индексов акций МосБиржи, худшую динамику показали 3 сектора, снизившись с начала года к 6 апреля на 21% каждый: нефтегазовый, финансовый и транспортный. Причем относительные темпы падения превышали темпы восстановления.

Таким образом, инвестиции в эмитентов данных отраслей обладают повышенным риском, а их акции характеризуются широкой амплитудой колебания цен.

А как у них

Рынок США представлен 11 секторами промышленности. В преддверии биржевого краха мы оценивали динамику коэффициентов волатильности. По результатам анализа сформирован вывод о резком росте риска сектора финансов, информационных технологий, сырьевых активов и машиностроения. По сути, компании данных секторов оказались на передовой экономического кризиса. С течением времени тренды рынка акций подтвердили сделанные ранее расчеты.

По итогам спада в феврале-марте градация секторов американской промышленности выглядела следующим образом.

Наибольшие потери стоимости понесли представители процикличных отраслей промышленности. В ситуации резкого падения мирового спроса на энергоносители, наблюдается закономерное схлопывание сектора сырья и материалов. Финансовые институты испытывают затруднения по наполнению корпоративного портфеля.

Инвестиции в представителей сектора здравоохранения, ЖКХ и потребительских товаров первой необходимости обеспечили минимизацию риска. Защитная функция данных отраслей американской экономики проявилась в полной мере.

Рейтинг секторов, продемонстрировавших лучшую динамику восстановления на этапе отскока американского рынка, представлен ниже.

Наблюдается опережающая динамика ранее перепроданных субиндексов акций энергетического сектора и недвижимости. При этом лидер падения, финансовый сектор, также, как и российский аналог, на отскоке оказался хуже рынка. Защитные сектора в момент восстановления рынка, как правило, пользуются чуть меньшим спросом. Однако здесь мы видим сохраняющийся аппетит к бумагам сектора ЖКХ и здравоохранения. Представители потребсекторов США шли в унисон с рынком.

Итак, по совокупности, к завершению торгов 6 апреля, наибольший урон участники рынка получили в секторе энергетики (-47%), финансовом (-32%), промышленном (-26%), сырья и материалов (-25%). Опережающая рынок динамика отскока американского нефтегазового сектора и предприятий промышленности, тем не менее не помогла нивелировать квартальные убытки инвесторов акций.

Таким образом, в очередной раз, защитный характер в ситуации неопределенности подтвердили представители потребительского сектора, компании здравоохранения, ЖКХ.

Попадание высокотехнологичных компаний (сектор информационных технологий) в список секторов с минимальными потерями стоимости с начала года обуславливается опережающей динамикой акций в начале года и уступающей динамикой падения бенчмарка S&P 500.

Резюме

На основе проведенного анализа вариантов динамики глобального ВВП в ситуации пандемии коронавируса, отразившего высокую вероятность «W–образного» восстановления мировой экономики, рынки к 7 апреля 2020 г. достигли расчетных значений отскока. В этой связи, обозначенные выше отрасли высокого риска могут характеризоваться повышенной волатильностью.

Сравнительный анализ отраслей промышленности России и США на устойчивость к турбулентности рынка в ситуации пандемии отразил общую секторальную специфику движения. Энергетический, финансовый и транспортный сектора оказались в лидерах падения стоимости. Потребсектор выполнил свою защитную функцию.

Особенностью текущей кризисной ситуации является меньшая амплитуда колебаний цен российских акций относительно зарубежных аналогов. Волатильность цен отечественных компаний оказалась ниже представителей развитого рынка. На данном этапе монотонность курсовой стоимости субиндексов МосБиржи отразила лучшие параметры риск/доходность для инвестиций в отечественный фондовый рынок. С учетом устойчивых тенденций прошлых лет можно сделать вывод о зрелости российского финансового рынка.

Результаты исследования показали, что на этапе спада деловой и потребительской активности, к защитным секторам экономики обоснованно относятся сектора — потребительский, здравоохранение, ЖКХ. Приведенные оценки могут быть полезны как консервативным инвесторам, избегающим повышенных рисков инвестиций, так и спекулятивно настроенным участникам рынка, использующим высокую волатильность акций компаний процикличных отраслей как инструментарий для дополнительного получения прибыли.

БКС Брокер

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать