Баффет готовится к шоппингу. Какие из компаний он может прикупить?

По итогам 2018 г. на счетах инвестхолдинга Berkshire Hathaway скопилось $112 млрд «кэша». Подобный расклад может побудить Уоррена Баффета к масштабным покупкам на рынке акций.

Есть два возможных варианта инвестиций — вложения в отдельные бумаги и поглощения компаний полностью. Портфель Berkshire насчитывает более $200 млрд инвестиций в акции публичных компаний. Около четверти приходится на акции Apple.

С поглощениями все сложней. Тут суммы могут быть гораздо более существенными. Необходим более стратегический подход, ибо ликвидность подобных вложений не столь велика. Последняя масштабная покупка произошла в 2016 г. Тогда Berkshire приобрела металлургическую компанию Precision Castparts за $37 млрд.

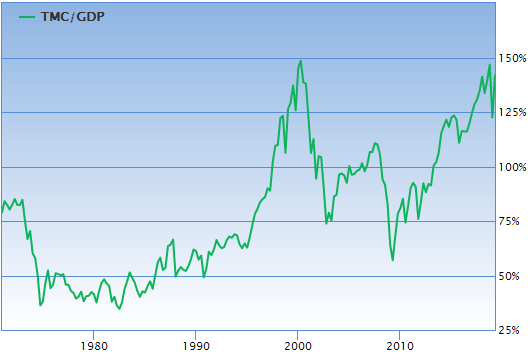

Уоррен Баффет придерживается правила инвестирования в фундаментально сильные предприятия по разумной цене. Сейчас индикатор Баффета, который представляет собой соотношение капитализации американского рынка акций и ВВП Штатов, равен 142%, что говорит о возможной перекупленности рынка США. Вот почему, биржевой гуру может страдать дефицитом инвестиционных идей.

Источник: gurufocus.com

Однако сидеть на подушке из «кэша» длительное время негативно для рентабельности бизнеса, ибо Berkshire не выплачивает дивиденды и неохотно реализует байбеки. В определенный момент легендарный инвестор может наконец-то отправиться на «шоппинг» и добавить новую компанию в свой портфель.

Наш обзор посвящен поиску возможных объектов поглощения Berkshire. Отмечу, что это лишь ориентировочные расчеты, базирующиеся на количественной фильтрации американских акций с учетом высказываний Баффета. Качественная оценка была минимальной — на последнем этапе.

Критерии Уоррена Баффета

В письме акционерам Berkshire Баффет обозначил шесть критериев, которые могут заинтересовать его при оценке потенциальных инвестиций в компанию.

• Крупный бизнес — не менее $75 млн доналоговой прибыли. Исключением могут стать предприятия, которые можно успешно интегрировать в уже существующий портфель Berkshire.

• Устойчивый прирост доходов.

• Высокая рентабельность собственного капитала (ROE, чистая прибыль/ собственный капитал) при низком уровне долга.

• Устойчивый менеджмент.

• Понятный вид бизнеса.

• Разумная цена.

Фильтруем американские акции

1) Берем выборку из 505 акций S&P 500. Выбираем предприятия с годовой доналоговой прибылью не менее $75 млн.

2) Мультипликатор P/E закладываем ниже соответствующего значения S&P 500 (22).

3) ROE за прошлый год и средняя показателя за три года превышает 10%.

4) Соотношение долга и собственного капитала — не более 30%.

Остается 18 бумаг.

5) Среднегодовая динамика прибыли на акцию (EPS) за три и пять лет в рамках нашей фильтрации — не менее 7% прироста.

6) Добавим фактор ожиданий по доходам, исходя из прогноза Reuters. Берем компании с не менее +5% по EPS в среднем в год в ближайшую пятилетку.

Остается 12 бумаг.

7) Добавим качественный критерий — устраним «непонятные» виды бизнеса, то есть три технологичные компании.

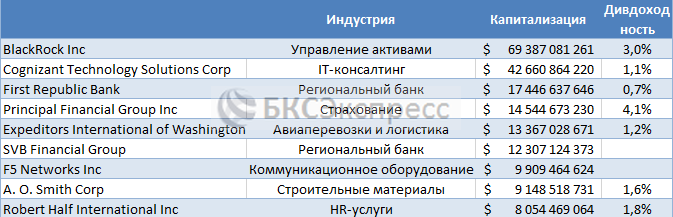

В результате получаем условную выборку из 9 американских акций с капитализацией от $8 млрд до $70 млрд. Включила в таблицу дивидендный фактор, ибо Баффет частенько отдает предпочтение «историям дохода».

Надо понимать, что перед вами информация для размышления, а не инвестиционный тезис. Угадывать время и конкретные объекты для покупок малоэффективно. В теории, сообщения подобного рода могут заметно подогреть котировки поглощаемой компании. Но фактически делать ставку на такие события весьма рискованно.

Читайте также «Чему стоит поучиться у Уоррена Баффета»

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram

БКС Брокер