Акции Microsoft. Подтверждаем «Покупать» после сильного квартала

Мы подтверждаем рекомендацию «Покупать» по акциям Microsoft с целевой ценой $371 и потенциалом роста 22%. Несмотря на негативное влияние макроэкономических и валютных факторов, компания все еще ориентируется на долгосрочный рост и способна удержать лидирующие позиции в секторе высоких технологий.

Главное

• Выручка за квартал выросла на 7% г/г, прибыль на акцию — на 10%.

• Повышаем прогнозы EPS на финансовый 2023 г. до $9,61 с $9,36.

• Инвестиции в ИИ и облачные технологии — долгосрочный рост.

• Британский регулятор заблокировал сделку Microsoft и Activision Blizzard.

- Причина — риски доминирования Microsoft в облачном гейминге.

- Впереди решение европейского регулятора.

В деталях

Описание компании

Microsoft — крупнейший в мире независимый разработчик программного обеспечения. На момент основания компании ее главными продуктами были операционная система MS Windows и пакет бизнес-приложений MS Office для ПК.

Впоследствии Microsoft стала предлагать продукты корпоративного программного обеспечения Windows Server, SQL Server и Dynamics CRM, SharePoint, Azure и Lync, аппаратное обеспечение для игровой и медиа-платформы Xbox и планшеты Surface, а также онлайн-сервисы MSN (Microsoft Network) и Bing.

В октябре 2011 г. Microsoft приобрела Skype. Более 50% выручки компания генерирует за пределами США.

Инвестиционное заключение

Котировки восстанавливаются после распродаж в техсекторе. Акции Microsoft пострадали от распродаж в техсекторе в 2022 г., но с тех пор восстанавливаются, по мере того как компания справедливо возвращает свои позиции, будучи одним из лидеров отрасли. Однако вместе с тем повышаются стоимостные показатели.

Microsoft также одна из немногих покрываемых нами компаний, которая стабильно выплачивает дивиденды. Она не застрахована от слабой макроконъюнктуры — проблем с комплектующими для ПК или спада на рынке цифровой рекламы. Однако Microsoft обладает диверсифицированным и сильным портфелем активов и может заинтересовать инвесторов, ищущих качественную «тихую гавань», где можно переждать нестабильные времена.

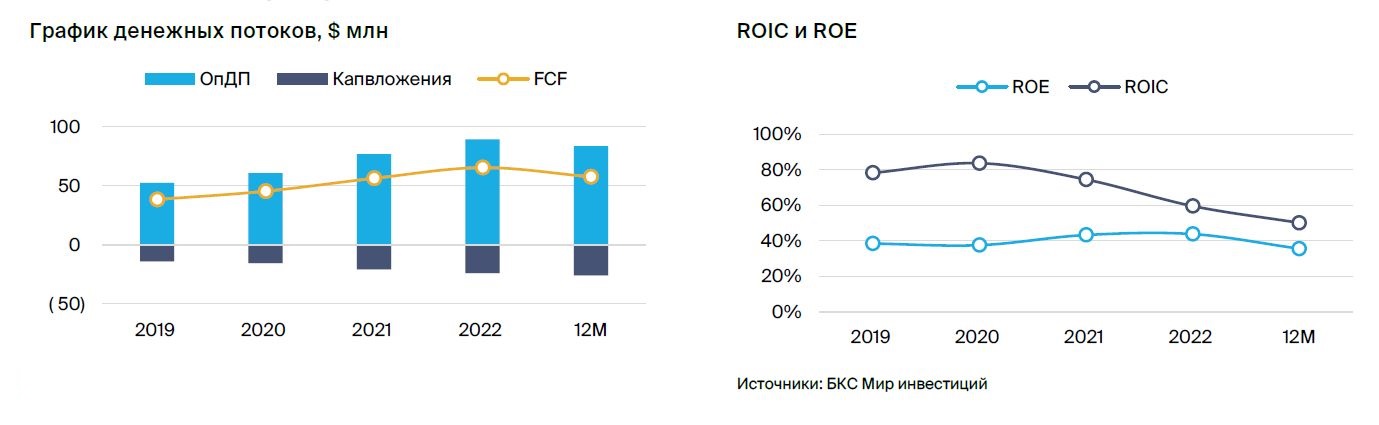

Неплохой квартал. Microsoft 25 апреля опубликовала отчет за финансовый III квартал 2023 г., который закончился в марте. Выручка выросла на 7% г/г, до $52,9 млрд. Неблагоприятная динамика валютных курсов снизила ее рост на 3 п.п. Его основными драйверами вновь стали облачный сервис, а также сегмент производительности и бизнес-процессов.

Прибыль на разводненную акцию выросла на 10%, до $2,45 — +14% без учета валютных колебаний. Выручка превысила консенсус-прогноз на $1,83 млрд, а прибыль на акцию (EPS) — на $0,21. Мы повышаем прогноз EPS на финансовый 2023 г. до $9,61 с $9,36 и подтверждаем оценку на 2024 г. на уровне $11,09.

Британский регулятор CMA заблокировал сделку с Activision Blizzard. Его основное опасение — доминирование Microsoft на рынке облачных игр. Еврокомиссия также может принять отрицательное решение по сделке вслед за регуляторами США и Великобритании.

Если Microsoft откажется от покупки, ей придется выплатить Activision компенсацию в размере $3 млрд. Судебные тяжбы скорее всего отодвинут решение по сделке на более поздний срок, изначально оно ожидалось в июне.

Риски

• Ухудшение спроса на ПК, переход пользователей на мобильные девайсы.

• Сокращение трат на технологии с ухудшением экономической ситуации.

• Высокая неопределенность на макроуровне и на рекламном рынке.

• Проблемы с безопасностью продуктов компании.

• Возможный переход на Linux и/или другое ПО с открытым кодом.

• Усиление конкуренции в интернет-пространстве.

• Регуляторные риски.

Покупка ценных бумаг эмитентов недружественных стран, согласно предписанию Банка России, доступна только квалифицированным инвесторам. О том, как получить статус «квала», узнайте здесь.

БКС Мир инвестиций

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать