4 вывода за 121 год, или что нужно знать о рынках всем инвесторам

Об исследовании

Credit Suisse Research Institute совместно с экспертами Элроем Димсоном/Elroy Dimson, Полом Маршем/Paul Marsh и Майком Стонтоном/Mike Staunton представили 13-е ежегодное исследование The Credit Suisse Global Investment Returns Yearbook, в котором проводится оценка результатов и рисков, связанных с инвестициями в акции, облигации, наличные деньги, валюты.

В 2021 г. исследователи добавили в базу данных девять новых рынков, два новых композитных индекса. Ежегодник в настоящее время подробно описывает 32 рынка и пять составных индексов. При этом 23 страны и 5 индексов покрывают период 121 год, начиная с 1900 года. В текущем году также добавлены актуальные дополнительные данные о доходности капитала для еще 58 стран, тем самым охват расширился до 90 рынков.

Исследование объемное, на 244 страницы.

Приведем некоторые моменты, которые будут полезны каждому инвестору для построения долгосрочной стратегии на финансовых рынках.

4 вывода за 121 год (1900–2021):

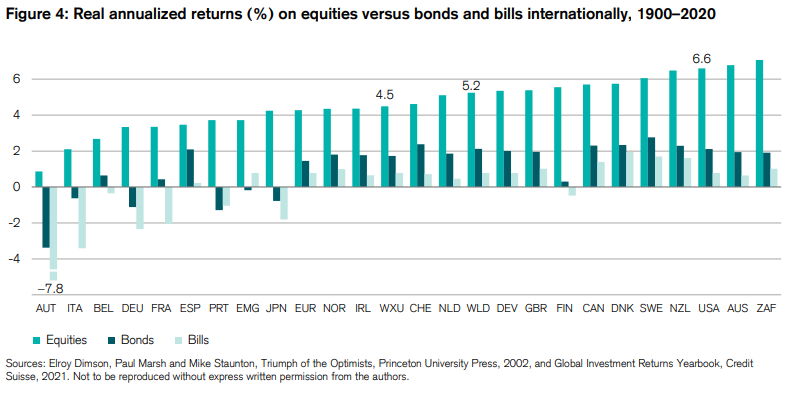

1. Акции побеждают облигации в долгосрочной перспективе

Димсон, Марш и Стонтон дают обновление реальной доходности по странам для акций, облигаций и наличных денег, начиная с 1900 г.

На графике эксперты показывают годовую реальную доходность капитала, облигаций и векселей за последний 121 год для 21 страны по истории непрерывных инвестиций, включая пять композитных индексов.

Акции стали лучшим классом активов повсюду. Облигации превзошли счета во всех странах, кроме Португалии. Стоит учитывать, что инвестиции в акции доказывают свою эффективность в долгосрочной перспективе, но сопровождаются, соответственно, и большими рисками. Облигации побеждают наличные, но, как актив, также более волатильны.

Результаты по странам не одинаковы. Некоторые из них имели отрицательную реальную доходность, которая в основном была получена в результате войн или гиперинфляции в первой половине XX века. Однако в долгосрочной перспективе существует четкая взаимосвязь между риском и вознаграждением. Акции рискуют больше, чем облигации или денежные средства в краткосрочной перспективе, поэтому в долгосрочной перспективе они имеют более высокую доходность.

2. Долгосрочная перспектива не имеет значения, если вы не можете выжить в краткосрочной

Разумеется, что ни у кого нет инвестиционного временного интервала в 120 и более лет. Распределение доходности дает лучшее представление о диапазоне показателей в различных временных рамках:

На графике эксперты показывают дисперсию реальных доходностей капитала в США.

По мнению исследователей, подобные диаграммы позволяют отвечать на разнообразные вопросы. Например, какова самая длинная просадка кумулятивной реальной доходности? Даже 10 лет — это относительно короткий срок. Ограничиваясь примером США, самый длинный такой период длился 16 лет. Согласно выводам экспертов, за инвестиционные периоды от 17 и более лет не было отрицательной реальной доходности. А период, когда была 16-летняя просадка случился достаточно давно, в 1905–1920 годах.

Результаты исследования подтверждают широко цитируемое утверждение о том, что исторически сложилось так, что инвесторы фондового рынка могут получить положительную реальную отдачу, если они держат диверсифицированный портфель акций США как минимум 20 лет.

Именно поэтому облигации и наличные деньги, хотя и могут казаться не столь полезными в долгосрочной перспективе, имеют существенное значение в краткосрочной перспективе.

Бен Карлсон, управляющий портфелями корпораций и частных лиц в компании Ritholtz Wealth Management LLC, считает, что владеть облигациями важно как для практических, так и для эмоциональных целей.

По его мнению, практическое применение облигаций и наличных денег — это способ, который можно использовать для покупки на просадке цены акций или избежать продажи акций из своего портфеля, когда они находятся под давлением.

Эмоциональное использование облигаций и наличных денег — это способ, который может ослабить волатильность как в портфеле, так и в эмоциях. Владение облигациями может выступать хеджированием от нерациональных решений в плохие времена.

3. Инфляция играет большую роль

Эксперты наглядно показывают разницу в росте между номинальной и реальной доходностью с течением времени на примере ведущих мировых рынков капитала.

График демонстрирует доходность капитала с 1900 года: совокупный общий доход от акций, облигаций, счета и инфляция с 1900 по 2020 год на рынках США и Великобритании.

С одной стороны, в течение очень длительных периодов времени доходность акций, облигаций и даже наличных денег может привести к значительному росту. С другой — инфляция также усиливается и играет против инвесторов, понижая доходность любых инструментов.

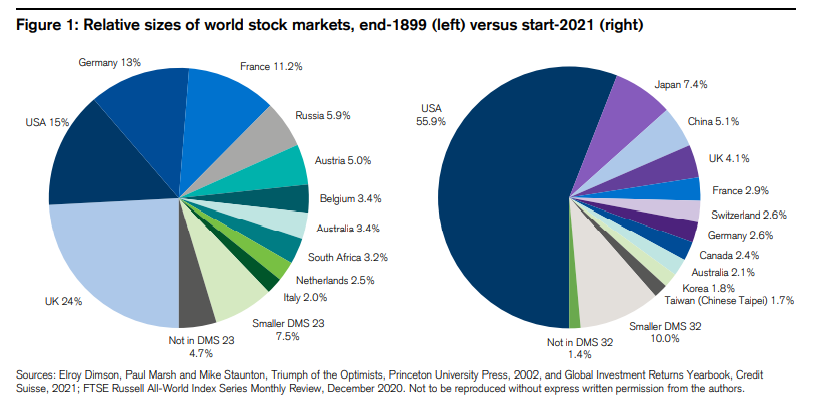

4. Рынки постоянно меняются

График демонстрирует относительные размеры мировых фондовых рынков на 1899 г. (слева), и как они изменились в конце 2020 г. (справа).

В 1900 г. доля США составляли лишь 15% мировых рынков акций. Теперь американский рынок доминирует, сегодня на него приходится почти 56% от всего мира. Эксперты отмечают, что это отражает превосходные показатели экономики США, большой объем IPO, а также значительную доходность американских акций. Ни один другой рынок не может соперничать с этим долгосрочным достижением.

Япония и Китай, которых в 1900 г. вообще не было на круговой диаграмме, сейчас занимают вторую и третью по величине долю рынка — Япония (7,4%), а Китай (5,1%).

Доля Британии сократилась в шесть раз. В Германии и Франции наблюдается аналогичное снижение.

Россия сегодня является небольшим рынком, на который приходится всего 0,34% доли в мире, согласно исследованию. Россия была большим рынком в 1900 г., на который тогда приходилось около 6% мировой рыночной капитализации.

Секторальные изменения также значительны.

График показывает состав котирующихся компаний США и Великобритании. В начале периода наблюдения, в 1900-х, доминировали железные дороги, представляя 63% от рыночной стоимости акций США и почти 50% от стоимости Великобритании. Больше века спустя железнодорожный транспорт сократился почти до точки вымирания, составив менее 1% от общего количества на рынке США и близко к нулю в Великобритании.

Высокая доля сегодняшних компаний происходят из отраслей, которые были небольшими или отсутствовали в 1900 году: 63% по стоимости для США и 44% для Великобритании. Крупнейшие отрасли промышленности в 2021 г. — это технологии (в США, но не в Великобритании), промышленность, здравоохранение, нефтяная промышленность и газ, банки, добыча (для Великобритании, но не для США), страхование, финансовые и розничные услуги. Технологии не существовали как отрасль в 1900 году. Сейчас они доминируют.

Именно изменения, происходящие на рынках, делают их такими сложными. Взаимосвязь между риском и вознаграждением довольно хорошо прогнозируется в долгосрочной перспективе.

БКС Мир инвестиций