Каким будет курс рубля в июле

Главное

В середине прошлого месяца на российском валютном рынке произошло историческое событие: после более чем 30 лет прекратились биржевые торги долларом и евро из-за введения санкций США против Мосбиржи и НКЦ.

В результате рубль резко подорожал до двенадцатимесячных вершин, что было вызвано как самим нарушением некоторых цепочек валютных расчетов, так и опасением подобных сбоев. Усиливало падение котировок валют массовое закрытие маржинальных позиций.

Благодаря адаптации валютного рынка к новым условиям, чему в первую очередь способствовали меры Банка России и властей, волатильность курсов валют существенно уменьшилась, а рубль стал возвращаться на более низкие экономически оправданные уровни. Этот процесс, вероятно, продолжится и в наступившем месяце, но от более быстрого ослабления рубль продолжат защищать регуляторный и сырьевой факторы.

В деталях

В результате приостановки торгов на Мосбирже долларом и евро рубль резко укрепился до двенадцатимесячных вершин. Оставшийся на бирже юань падал до 10,84 руб., но быстро вернулся к 12 руб.

Высокая волатильность и разнонаправленность курсов валют сохранялась до конца прошлого месяца. Она была обусловлена нарушением цепочек валютных расчетов, опасениями подобных сбоев, а также в целом возросшей неопределенностью с перспективами биржевой торговли юанем.

Ситуация усугублялась серьезными проблемами с импортом, которые могли лишь усугубиться новыми санкциями. Это вызвало дальнейшее сокращение спроса на иностранную валюту при стабильно высоком предложении. Поэтому власти и ЦБ решили его уменьшить, ослабив обязательства по возврату в страну валютной выручки.

Благодаря принятым мерам ситуация на валютном рынке стала постепенно стабилизироваться, а курс рубля возвращаться на более низкие экономические обоснованные уровни. Правда, он еще далек от значений, комфортных с точки зрения устойчивости доходов госбюджета и экспортеров. Поэтому можно ожидать дальнейшее умеренное ослабление российской валюты.

Сырьевой фактор

Нефтяные цены в начале прошлого месяца развернулись вверх от четырехмесячных минимумов. Устойчивая восходящая динамика продолжилась и в июле, чему способствуют высокие геополитические риски, а также увеличение вероятности скорого старта снижения процентных ставок ФРС. Это уменьшит риски рецессии и ослабления спроса на сырье.

На рубль по-прежнему может оказывать негативное воздействие снижение нефтяных цен, начавшееся в середине апреля. Это обусловлено тем, что сырьевой фактор влияет на поступление иностранной валюты в страну с лагом в два-три месяца.

В то же время оперативно закладывать в текущий курс рубля последнюю волну подорожания нефти почти некому. Дело в том, что после ухода два года назад большого количества инвесторов и спекулянтов, в основном зарубежных, на российском валютном рынке основными участниками, задающими динамику котировок, по-прежнему остаются импортеры и экспортеры. Правда, ослабление импорта продолжает защищать российскую валюту от просадок экспорта, в том числе в количественном выражении из-за санкций и геополитики.

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

ИнвестироватьРегуляторный фактор

Месяц назад Банк Росси в очередной раз сохранил ключевую ставку без изменения, что нельзя назвать ожидаемым для подавляющего большинства участников рынка, поскольку часть из них опасалась, что она будет повышена впервые с декабря 2023 г.

В то же время ЦБ ужесточил риторику по сравнению с пресс-релизом предыдущего заседания, отметив, что текущие темпы прироста цен перестали уменьшаться и остаются вблизи значений I квартала 2024 г., поэтому регулятор допускает возможность повышения ключевой ставки на июльском заседании. Вероятность такого события увеличилась из-за продолжающегося ускорения инфляции.

Вряд ли повышение ключевой ставки даже до 20% способно серьезно повлиять на темпы роста потребительских цен, так как основным драйвером для них выступает уже не перегретость кредитования, а увеличение логистических издержек, связанных с санкциями, возросшие бюджетные расходы и денежная эмиссия. Поэтому жесткая денежно-кредитная политика (ДКП) способна повышать затраты компаний на обслуживание долга, что в итоге будет вносить больший вклад в ускорение инфляции, чем в ее ослабление.

Предложение валюты со стороны ЦБ в II полугодии сократится почти на 30% в рамках операций, связанных с ФНБ. Вместе с увеличением спроса на золотовалютные активы со стороны Минфина при реализации бюджетного правила, предложение валюты с 5 июля по 6 августа уменьшится почти в 3 раза к предыдущему месячному периоду. Краткосрочно это способно оказать дополнительное давление на рубль, однако в более долгосрочном плане позитивно для российской валюты, так как свидетельствует о росте нефтегазовых доходов.

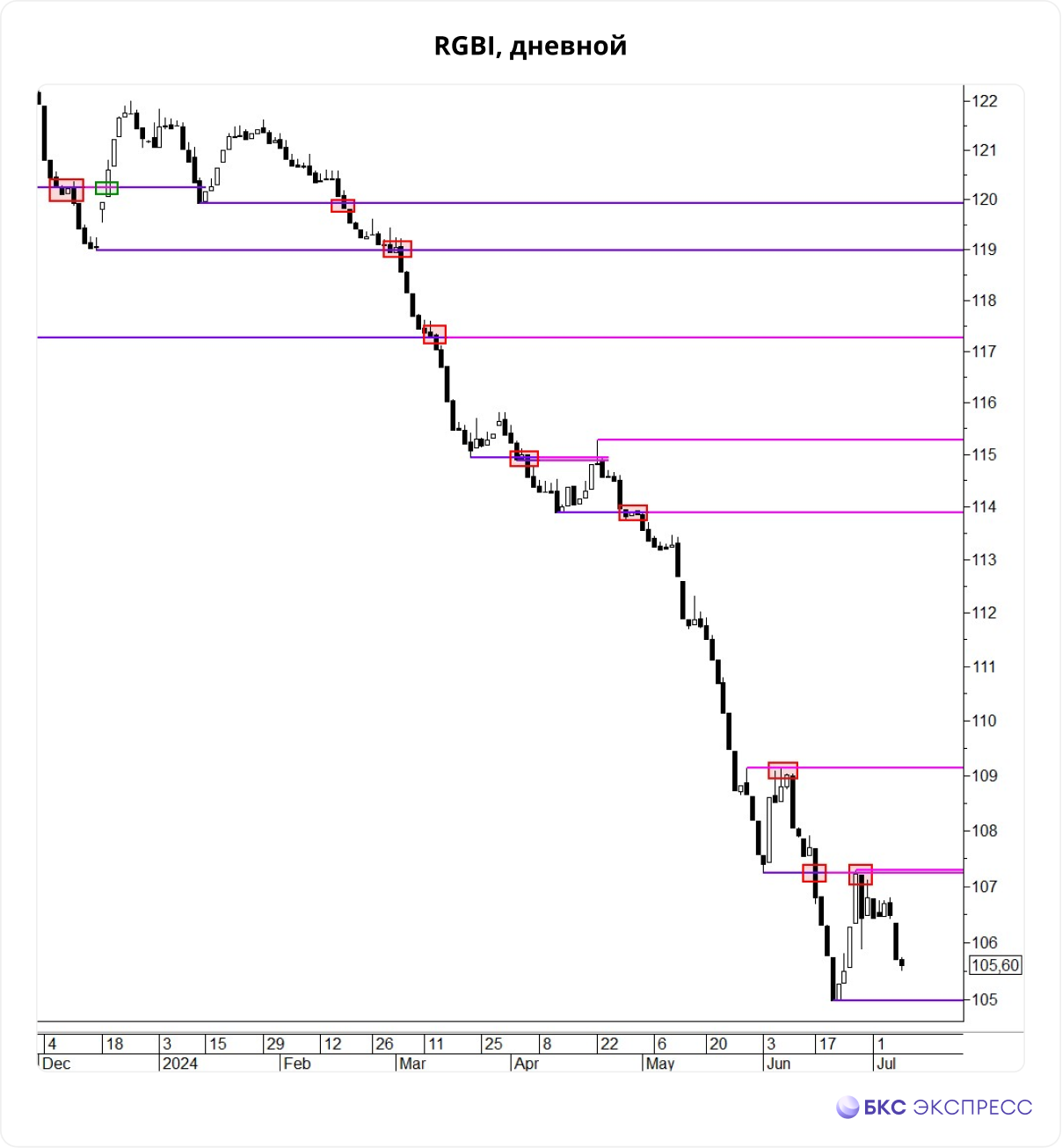

Долговой рынок

Российский долговой рынок в июне оставался под давлением ожиданий дальнейшего повышения ключевой ставки и в целом более длительного периода жесткой ДКП. Индекс гособлигаций RGBI периодически обновлял минимумы с марта 2022 г. В начале и в конце прошлого месяца произошли решительные коррекционные попытки, но они не получили развития.

В июле котировки ОФЗ вернулись к нисходящей динамике на фоне ускорения инфляции. Это отодвигает на более поздний срок и без того призрачную в обозримом будущем возможность разворота ДКП к смягчению. Правда, если в оставшиеся до июльского заседания ЦБ недели данные по инфляции окажутся обнадеживающими, это способно вызвать очередной коррекционный отскок RGBI.

Влияние долгового рынка на валютный по-прежнему не ощущается, что обусловлено отсутствием значимого объема операций carry trade. Ранее их совершали по большей части зарубежные инвесторы, которые в основной массе ушли из РФ после февраля 2022 г. Тем не менее, если котировки ОФЗ перейдут к устойчивому восстановлению, это способно оттянуть часть ликвидности с валютного рынка, что может оказать заметную поддержку рублю.

Перспективы июля

Ключевыми факторами для рубля остаются показатели внешней торговли. Импорт по-прежнему находится под давлением санкций и геополитики. Однако они способствуют сокращению и экспорта в количественном выражении.

Обычно импортеры постепенно приспосабливаются к новым условиям и находят альтернативные пути поставки товаров, а также их оплаты. Поэтому спрос на иностранную валюту может постепенно восстанавливаться вслед за импортом. Это окажет давление на рубль наряду с сокращением предложения валюты со стороны ЦБ и экспортеров, которым смягчили требования по обязательному возврату валютной выручки.

Таким образом, в базовом сценарии на этот месяц юань способен закрепиться над уровнем 12 руб. и даже подняться в район области сильного сопротивления 12,4–12,5 руб.

На мировом рынке юань продолжил дешеветь из-за экономических проблем Китая, с которыми он борется в том числе монетарными стимулами, что оказывает дополнительное давление на китайскую валюту. В результате она в паре с долларом на прошлой неделе обновила минимум с ноября 2023 г. Затем произошла заметная коррекция, но, вероятно, юань останется слабым, пара USD/CNY может вернуться к 7,3.

Поэтому при реализации базового сценария официальный курс доллар будет оставаться выше 88 руб. с возможным ростом в район 90–92 руб., в зависимости от того, сохранится ли у нас ощутимая разница отношения доллара к юаню с их зарубежным значением (пара USD/CNY).

Как сделать ставку на ослабление рубля

Заработать на возможном ослаблении рубля или застраховать свои рублевые вложения от такой тенденции можно с помощью фьючерсов на пару USD/RUB (SiU4), CNY/RUB (CRU4), а также аналогичных вечных фьючерсов USDRUBF и CNYRUBF.

Альтернативой им выступает покупка так называемого синтетического доллара. Данная позиция полностью исключает наличие в портфеле доллара США, при этом финансовый результат приближен к покупке пары USD/RUB или фьючерсов на нее.

Дополнительный способ вложения в валютные активы — ПИФ БКС Российские Еврооблигации. Это долгосрочный консервативный инструмент для формирования накоплений в валюте.

БКС Мир инвестиций

Брокерские и депозитарные услуги оказывает ООО «Компания БКС». Лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. Лицензия № 154-12397-000100 на осуществление депозитарной деятельности, выдана ФСФР России 23.07.2009. Без ограничения срока действия. Информация о компании и услугах, декларация о рисках, иная подлежащая раскрытию информация, включая ссылку на страницу, на которой можно оставить обращение (жалобу): bcs.ru/regulatory

Услуги брокера не являются услугами по открытию банковских счетов и приему вкладов, деньги, передаваемые по договору о брокерском обслуживании, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ». Данная информация не является индивидуальной инвестиционной рекомендацией.

Управление ПИФом осуществляет АО УК «БКС», лицензия ФСФР № 21-000-1-00071 от 25.06.2002 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Без ограничения срока действия. Подробную информацию об осуществлении АО УК «БКС» деятельности по управлению ПИФами вы можете найти на сайте: www.bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Тел.: +7 383 210-50-20.

Настоящий материал подготовлен специалистами ООО «Компания БКС» (с информацией об ООО «Компания БКС» можно ознакомиться: bcs.ru/regulatory) на основе информации, полученной из публичных источников. ООО «Компания БКС» не предоставляет гарантий в отношении достоверности и точности предоставленной информации, никакое из содержащихся в настоящем материале предположений не может трактоваться как гарантия надежности инвестиций, стабильности размеров доходов и возможных выгод, связанных с методами управления или выбором конкретных финансовых инструментов. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем; АО УК «БКС», государство не гарантируют доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым фондом.

Инвестор несет расходы по выплате вознаграждения брокеру и уплате налогов. Подробнее: приложение № 11 к регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС»: bcs.ru/regulatory/additional-archive. Прирост стоимости пая указан без учета этих расходов.

Полное наименование паевого инвестиционного фонда АО УК «БКС»: Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Российские Еврооблигации», регистрационный номер правил фонда: 3665, дата регистрации 19.02.2019, Банк России. Указано изменение стоимости пая на 27.04.2024, которое за 1 месяц, 3 месяца, 6 месяцев, 1 год и 3 года составило соответственно +0,71%, +2,25%, +6,74%, +10,76%, -15,77%. Дополнительная информация – на сайте АО УК «БКС» (https://bcs.ru/am/).