Почему золото перестало защищать от инфляции

Сможет ли золото защитить ваш портфель от инфляции? Смотрим динамику актива за последние 50 лет.

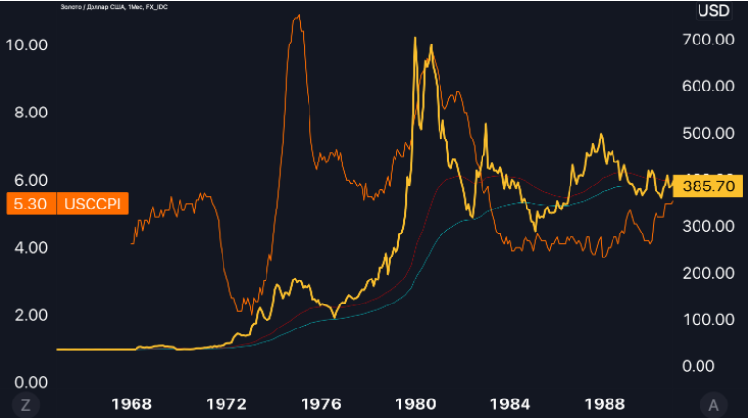

Вечером 15 августа 1971 г. президент США Ричард Никсон объявил в обращении к нации о том, что США приостанавливают конвертируемость доллара в золото.

До этого дня иностранные центральные банки могли конвертировать доллары США в золотые слитки по фиксированной цене $35 за унцию. Это дисциплинировало Федеральную резервную систему (ФРС), поскольку неконтролируемое «печатание» денежной массы могло запросто опустошить запасы американского золота. После решения Никсона цена на золото выросла и сейчас в 50 раз выше, чем в 1971 г.

У золота как защитного актива есть весомые аргументы: 2000 лет истории в качестве средства сбережения и ограниченное предложение — золото просто так не «напечатаешь». Из-за этих двух свойств золото часто воспринимается как естественная «защита» от высокой инфляции, когда фиатные деньги стремительно обесцениваются. Но защитит ли сейчас золото от инфляции и защищало ли оно на самом деле исторически? Давайте разбираться.

Что говорит статистика

Простое исследование динамики золота за последние 50 лет поддерживает теорию о том, что золото подходит для защиты в периоды высокой инфляции. Согласно исследованию World Gold Council (WGC) с использованием данных с 1971 г., доходность золота в среднем составляла 15% в год, когда инфляция была выше 3%, по сравнению с чуть более 6% в год, когда инфляция была ниже 3%.

Тем не менее, дьявол кроется в деталях. Если мы посмотрим непосредственно на динамику золота и инфляции, то корреляция оказывается относительно низкой — всего лишь 0,16 за последние полвека. Корреляция 0 означает отсутствие связи, а корреляция 1 означает, что золото и инфляция движутся в унисон.

Теперь посмотрим на статистику инфляции по десятилетиям. За последние сто лет наиболее актуальный период высокой инфляции был в 1970-1980-е гг.

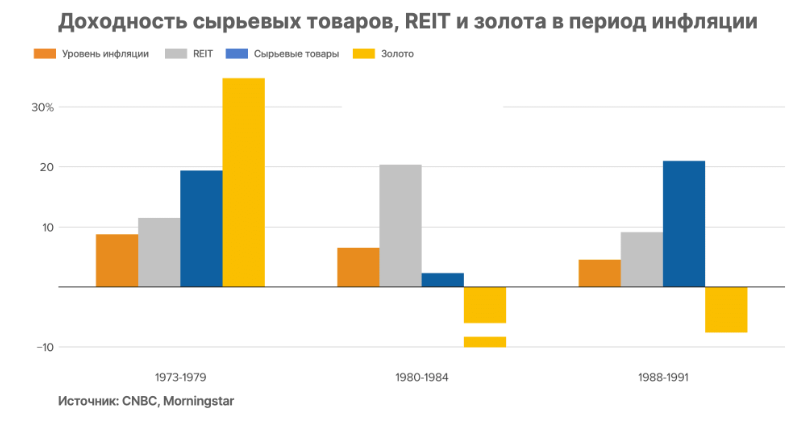

Если мы посмотрим на доходность золота, недвижимости (REIT) и сырьевых товаров за 1973-1991 гг., то выяснится, что, несмотря на повышенную инфляцию и высокую доходность в 1970-х, золото показало отрицательную доходность в 1980-х.

Инвесторы в золото потеряли в среднем 10% с 1980 г. по 1984 г., когда годовой уровень инфляции составлял около 6,5%.

Выводы

В долгосрочной перспективе золото скорее защитит ваш портфель от инфляции, чем нет. Но история показывает, что золото далеко не всегда демонстрирует прямую взаимосвязь с инфляцией — и сейчас один из таких периодов. В качестве альтернативы золоту мы предпочитаем золотодобытчиков: цены на золото сейчас сравнительно высокие, компании с низкой себестоимостью добычи сейчас демонстрируют рекордный свободный денежный поток, который в будущем можно направлять на дивиденды и байбэки.

Среди российских золотодобытчиков выделим Полюс Золото (PLZL), у которого себестоимость добычи одна из самых низких в мире ($400-450/унция) и присутствует перспективный проект Сухой Лог. Из зарубежных золотодобытчиков отметим Barrick Gold (GOLD) и Newmont Corporation (NEM).

Максим Пасканов, Владислав Решетняк

Команда InveStory

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать