Норникель. Какие дивиденды ждать в ближайшие два года

Мы проанализировали возможные сценарии дивидендных выплат Норникеля после проведения стрима с менеджментом компании и пришли к выводу, что с большой вероятностью бумаги компании смогут обеспечить дивдоходность за 2022–2023 гг. на уровне 10% и выше.

Главное

• Три самых вероятных сценария дают дивдоходность 11–15% за 2022 г.

• Средневзвешенная дивидендная доходность: 9–10% за 2022–2023 гг.

• Среднесрочная доходность (с 2025 г.) по всем сценариям — не менее 10%.

• Главный аспект: включение в формулу инвестиций, оборотного капитала и долга.

• Норникель — наш фаворит в среднесрочном плане.

• Катализаторы: «открытие» Китая, дивиденды, ESG, снижение запасов.

В деталях

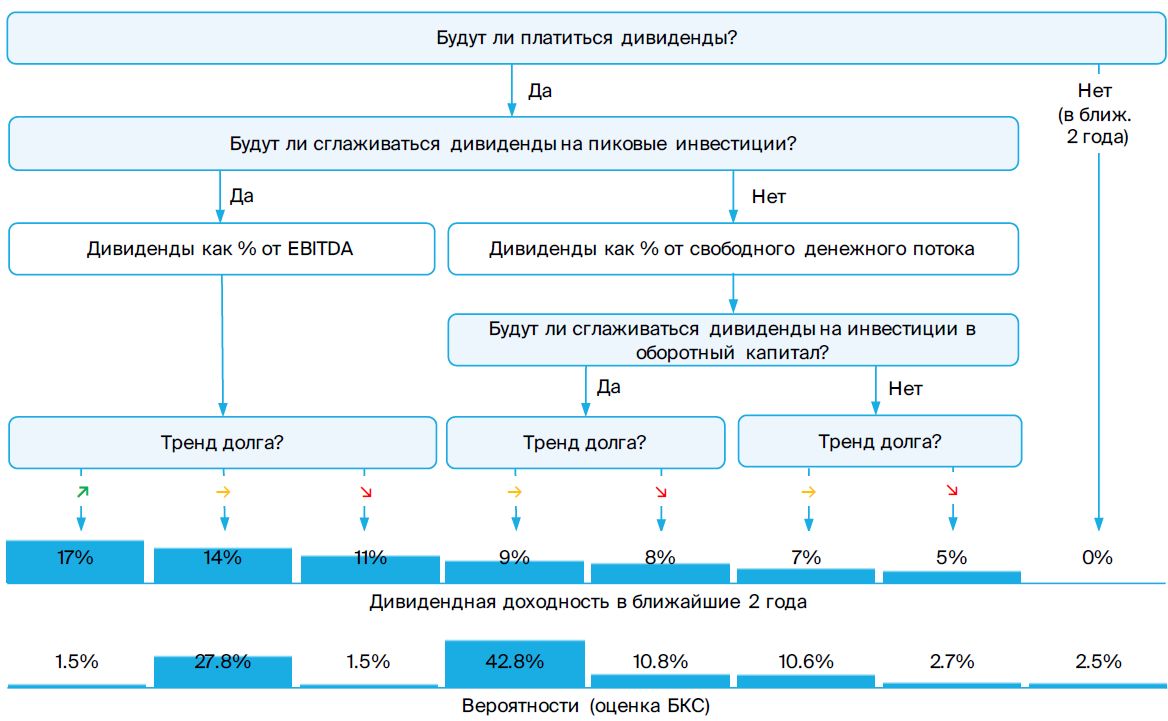

Три вопроса — восемь сценариев. Действие дивидендного соглашения между ключевыми акционерами Норильского никеля завершилось в конце 2022 г., и сейчас активно обсуждаются будущие выплаты. На наш взгляд, перспективы дивполитики компании можно представить, ответив на три ключевых вопроса, которые мы приводим ниже. Анализ вероятностей каждого сценария дает прогноз выплат на уровне 10% (сейчас) с выходом на 15% по завершению этапа активных инвестиций.

Первый вопрос: будут ли сглаживаться дивиденды на пиковые инвестиции? Если да (эффект пиковых инвестиций будет сглажен), то компания, вероятно, оставит дивиденды привязанными к прибыли. Если инвестиции будут учтены, то мы ждем перехода к выплатам на базе денежного потока.

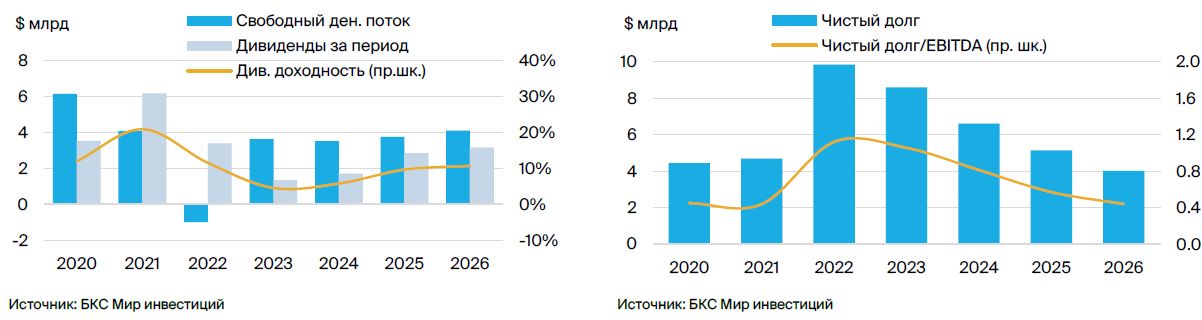

Второй вопрос: будут ли сглаживаться затраты на оборотный капитал? В этом случае основным препятствием для выплат за прошедший год служат рекордные инвестиции в оборотный капитал в 2022 г. ($4 млрд), которые свели денежный поток прошлого года к минусу, и компании фактически придется занимать средства для выплаты дивидендов.

Мы считаем, что Норникель будет сглаживать влияние оборотного капитала на дивиденды, как делали большинство металлургов в России.

Третий вопрос: планирует ли компания стабильный долг или снижение/ рост? Фактически вопрос в том, будет ли компания направлять на дивиденды все, что зарабатывает, или платить больше/меньше, тем самым уменьшая/увеличивая долговую нагрузку. Считаем, что компания будет поддерживать стабильный долг, выплачивая все ресурсы в виде дивидендов.

Дивиденды Норникеля — три главных вопроса

Дивиденды — ключевой аспект инвестиционного кейса Норильского никеля в глазах инвесторов. Cейчас компания зарабатывает достаточно благодаря высоким ценам на металлы, эффективной диверсификации бизнеса и слабому рублю. Но как Норникель будет платить акционерам, определит поведение бумаги.

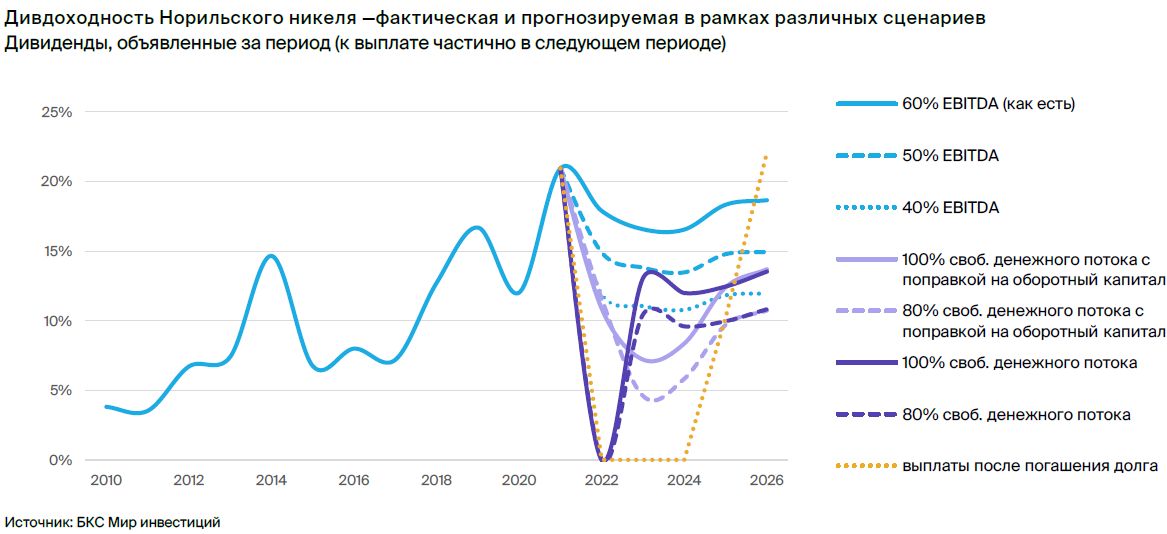

Мы уверены, что дивиденды останутся на достаточно высоком уровне, и даже выплаты за 2022 г. должны составить $2,5–3.0 млрд как компромисс между старой формулой (перестала применяться с конца 2022 г.) и переходом на расчеты по денежному потоку (к слову, был отрицательным).

Еще один не менее важный момент — заявления самой компании. Исходя из того, что мы слышим (в том числе на нашем стриме), у Норникеля есть важные ограничения, которые приоритетны для бизнеса:

• Соотношение долга и EBITDA не должно превышать 2х.

• Дивиденды не должны выплачиваться из долга, то есть не должны превышать денежный поток на каком-то разумном горизонте.

Таким образом, наш анализ сценариев выплат дивидендов сводится к трем ключевым вопросам, на которые главные акционеры Норильского никеля должны получить ответ.

Вопрос 1: Будет ли Норникель сглаживать пиковые инвестиции во время выплаты акционерам?

Это основной вопрос для выбора расчетной базы: либо останется прибыль (как сейчас), либо для расчета дивидендов компания будет отталкиваться от денежного потока. По сути, вопрос в том, будет компания учитывать инвестпрограмму (капзатраты) при расчете дивидендных выплат или нет (то есть эффект инвестиций на дивиденды сглаживается).

Позиция компании и ее крупнейшего акционера Интерроса (владеет 37% акций Норникеля) для нас очевидна: базой должен быть денежный поток, чтобы уменьшить риски растущего долга. Позиция второго крупнейшего акционера РУСАЛ (26%) не столь категорична, но его предпочтения явно на стороне прибыли.

Мы рассмотрим варианты как с расчетной базой в виде прибыли (EBITDA), так и виде денежного потока.

Вопрос 2: Будет ли Норникель сглаживать дивиденды на инвестиции в оборотный капитал?

Прошлый год стал пиковым для инвестиций компании в оборотный капитал. Сложности с ограничениями в бизнесе на фоне ухудшения геополитики в 2022 г. привели к росту оборотного капитала на $4 млрд, при том, что в том году компания зафиксировала третью по размеру EBITDA в своей истории.

Как следствие, денежный поток Норникеля в 2022 г. стал отрицательным. Соответственно, и дивиденды с привязкой к денежному потоку должны были бы обнуляться. Впрочем, эту проблему можно решить сглаживанием выплат за счет корректировки денежного потока на оборотный капитал. Так, например, поступала почти половина компаний сектора металлургии и добычи.

Важность этого момента достаточно велика: если высвободится даже половина от того, что накопилось за прошлый год, потенциальная дополнительная дивидендная доходность (если все будет выплачено в виде дивидендов) вырастет на 6–7%.

Мы рассмотрим два варианта: с учетом сглаживания инвестиций в оборотный капитал и без учета инвестиций.

Вопрос 3: Какую часть финансового результата готова распределять компания?

Этот вопрос, по сути, касается целевого направления долга компании: собирается ли Норникель его повышать, снижать или держать стабильным. По сообщениям СМИ, компания заявляет, что есть желание снижать долг (например, 70% выплаты от денежного потока или ниже) или, как минимум, не повышать его.

Вместе с тем РУСАЛ мог выиграть от сохранения дивидендов на текущем уровне (выплаты при пиковых нагрузках на инвестиции составили бы в ближайшие годы в среднем 120%).

В наших сценариях мы рассмотрим коэффициент в 100% и 80% от денежного потока. В случае EBITDA мы рассмотрим коэффициент в 60% (рост долга), 50% (стабильный долг) или 40% (снижение долга).

8 сценариев дают среднюю ожидаемую целевую доходность 10%

Исходя из заданных выше вопросов, мы получили следующее дерево сценариев с доходностями. Также добавили сценарий с отсутствием дивидендных выплат, но его вероятность минимальна.

При расчетах мы использовали следующие допущения:

• 95% вероятность того, что выплаты будут (5% — компания будет уменьшать долг и выплат не будет).

• 70% вероятность выбора денежного потока в качестве расчетной базы и 30% — выбора прибыли.

• 80% вероятность корректировки денежных потоков на размер оборотного капитала (20%, что ее не будет).

• 80% вероятность того, что при выплатах долг будет стабильным (5% — в случае фокуса на прибыли долг вырастет).

Исходя из этого, можем сделать вывод, что:

• Математическое ожидание доходности акций компании — 10% за ближайшие два года (дивиденды за 2022–2023 гг.).

• Впоследствии (после окончания инвестпрограммы) доходность может составить 15% и выше.

Далее мы рассмотрим каждый сценарий в отдельности.

Сценарий 1: Выплаты из прибыли по старой формуле (60% от EBITDA)

Этот сценарий мы показываем, скорее, для информации — шансы на сохранение подобной дивполитики в будущем достаточно малы. При таком сценарии доходность получается лучше всего с показателем 17% за ближайшие два года, но при этом долг будет расти. По нашим оценкам, где-то 4 п.п. доходности придется в среднем на дивиденды из долга.

Сценарий 2: Выплаты из прибыли (50% от EBITDA) — стабильный долг (второй наиболее вероятный вариант)

Здесь мы пошли от обратного: посчитали, какой процент выплат от EBITDA был бы оптимальным и не привел бы к росту долга в будущем — это 50%, что дает доходность на уровне 14% годовых.

Сценарий 3: Выплаты из прибыли (40% от EBITDA) — снижение долга

Для симметрии мы также посчитали вариант с выплатой 40% от EBITDA компании, при котором долг снизится. Доходность здесь получается в размере 10% и также приведет к быстрому снижению долговой нагрузки.

Сценарий 4: Переход на выплату 100% от денежного потока с поправкой на инвестиции в оборотный капитал (самый вероятный вариант)

Здесь схожий подход, но при этом компания выплачивает фактически все, что зарабатывает. В таком случае средние дивиденды, по нашей оценке, будут на уровне 8%.

Сценарий 5: Переход на 80% от свободного денежного потока с поправкой на инвестиции в оборотный капитал (третий наиболее вероятный сценарий)

Поскольку инвестиции в оборотный капитал обычно непредсказуемы и обратимы, компании иногда берут этот риск на себя и сглаживают их эффект при расчете дивидендов. Такой подход применили большинство компаний сектора металлургии. Поэтому мы просчитали и этот вариант с учетом частичного высвобождения оборотного капитала у компании в 2023–2024 гг. Такой подход, на наш взгляд, также близок Норникелю и Интерросу. В этом случае средние дивиденды будут на уровне 7%.

Сценарий 6: Переход на 100% от свободного денежного потока

На наш взгляд, такой подход скорее близок к потенциальным позициям РУСАЛ, но выплаты будут еще больше не совпадать с прибылью Норникеля из-за инвестиций как в основные фонды, так и в оборотный капитал. В таком случае средние дивиденды в ближайшие два года составят 6% с большим смещением объявленных дивидендов на 2023 г.

Сценарий 7: Переход выплат на 80% от совокупного денежного потока

На наш взгляд, этот вариант выглядит приоритетным для Норникеля и Интерроса и в ближайшие два года даст дивиденды в среднем на уровне 5% также с большим смещением объявленных дивидендов на 2023 г. Чистый долг при этом продолжит падать.

Сценарий 8: Выплаты только после погашения долга

Данный вариант — самый экстремальный для инвесторов, ожидающих от компании выплат. В нем мы предполагаем, что Норникель прекратит выплачивать дивиденды до полного погашения всех своих долгов. В таком случае компания может не платить дивиденды три года перед выходом на доходность в 20%+ за 2026 г. и далее.

С одной стороны, это говорит о размере возможной паузы в выплатах, что помогает Интерросу в переговорах по новой политике. С другой стороны, из этого можно понять, сколько Норникель может платить в будущем, когда нормализуются инвестиции.

Дивидендная политика Норильского никеля

Текущая дивидендная политика Норникеля утверждена решением совета директоров компании в июле 2016 г. Согласно ей, годовые дивиденды должны составлять не менее 30% от консолидированной EBITDA. Вместе с тем оговорки позволяют не выплачивать дивиденды вовсе.

В рамках акционерного соглашения, действовавшего с декабря 2012 г. по декабрь 2022 г., годовые дивиденды, начиная с 2016 г., рассчитывались по следующей формуле:

• 60% от консолидированной EBITDA при условии, что соотношение Чистый долг/EBITDA менее 1,8х.

• 30% от консолидированной EBITDA при условии, что соотношение Чистый долг/EBITDA более 2,2х.

• Пропорциональная доля EBITDA от 30% до 60%, если Чистый долг/EBITDA менее 2,2х, но более 1,8х

В начале 2021 г. топ-менеджмент Норникеля предлагал перейти на расчет дивидендов исходя из 50–75% свободного денежного потока, а Интеррос называл 50–60% свободного денежного потока оптимальным уровнем для дивидендных выплат.

БКС Мир инвестиций