Газпром: будет хуже, прежде чем станет лучше?

Газпром сейчас и чуть более года назад — как будто две совершенно разные компании. До февраля 2022 г. он оставался безоговорочным фаворитом с понятными перспективами и мощнейшим дивидендным потенциалом. Спустя год акции стоят примерно половину того, что мы видели в 2021 г., а теплая зима в Европе вынуждает аналитиков пересматривать прогнозы по компании в негативную сторону. Значит ли это, что про Газпром инвестору лучше просто забыть и переключиться на другие акции?

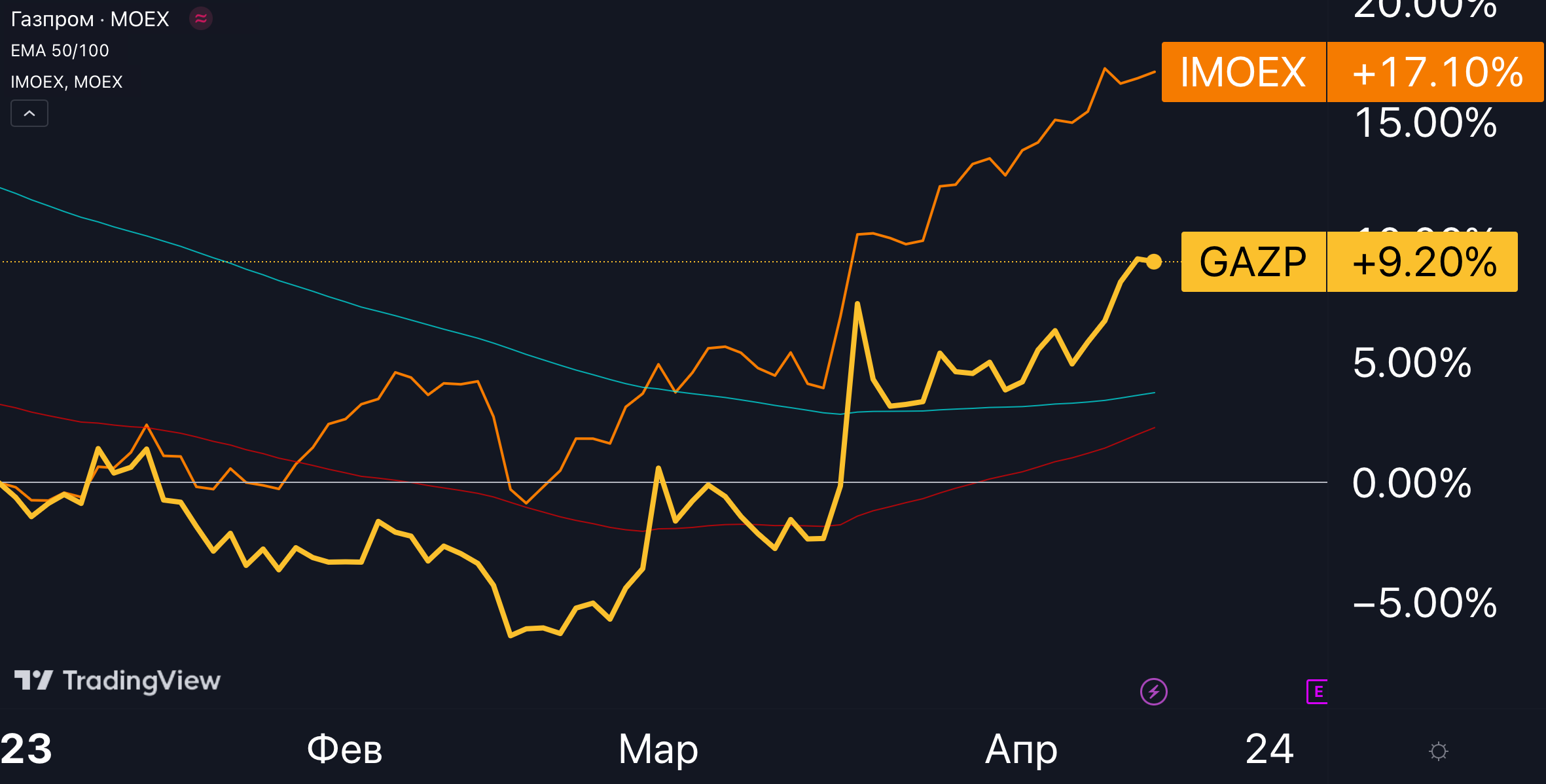

Что с акциями

С начала года акции Газпрома почти в два раза отстают от динамики индекса МосБиржи, который перешел к бурному росту, начиная с весны.

Акции Газпрома до сих пор не закрыли дивидендный гэп прошлой осени, когда бумаги уходили в дивотсечку по 195 руб. на акцию. Более того, на внезапном объявлении дивидендов Газпром торговался по 240–250 руб. за акцию в первой половине сентября.

Индекс МосБиржи уже достиг уровня начала сентября 2022 г. — это был последний раз, когда мы видели его на 2500 пунктах и выше. Газпром этого уровня еще не достиг. Без учета выплаченных дивидендов акции должны стоить как минимум 190–200 руб., чтобы быть на одном уровне с динамикой индекса.

Тайны Газпрома

С 2022 г. компанию стало гораздо сложнее анализировать: новые санкции привели не только к потере ключевого для нее европейского газового рынка, но и к минимальному раскрытию информации. Последний отчет по стандартам МСФО выходил в 2021 г. — теперь для анализа компании необходимо опираться на менее информативные отчеты по РСБУ.

К отчетности Газпрома на данный момент есть несколько вопросов, которые могут сильно повлиять на оценку компании:

• В 2022 г. вступил в силу новый стандарт бухгалтерской отчетности ФСБУ 6/2020, который фактически увеличивает налоговую нагрузку на компании. По некоторым оценкам, Газпром может заплатить 50–60 млрд руб. дополнительного налога в силу изменения в стандарте отчетности. Это может произойти, если часть уже выплаченных в 2022 г. дивидендов компания признает как «безвозмездно переданное имущество», на которое придется платить 13% налога.

• Что компания будет делать с нерабочими Северными потоками? В наиболее свежем отчете все трубопроводы до сих пор числятся как рабочие. Если компания изменит их статус, то мы скорее всего увидим обесценение активов.

Ситуация на рынке газа также складывается не самым благоприятным образом. Ни для кого не секрет, что цены на газ падали на протяжении второй половины 2022 г. и весь 2023 г.:

Прогнозы о суровой зиме не оправдались, и теперь Европа закончила сезон с рекордно заполненными хранилищами. Структура спроса и предложения на 2023 г. выглядит следующим образом:

Из таблицы хорошо видно, как просел импорт газа из России в Европу. В допандемийную эпоху он в среднем составлял 170–190 млрд кубометров, в 2021 г. из РФ было экспортировано 167 млрд, в 2022 г. — в два раза меньше (85 млрд). По итогам 2023 г., по прогнозу SberCIB, импорт газа из России в Европу может достичь скромных 50 млрд кубометров.

По оценкам IEF, поставки российского трубопроводного газа по состоянию на начало 2023 г. продолжаются в 10 европейских стран, включая 7 стран-членов ЕС.

Транзитом через Украину российский газ получают Словакия, Австрия, Словения, Италия, по Балканскому потоку — Румыния и Греция, по обоим маршрутам — Венгрия.

Из стран, которые не входят в состав ЕС, по Балканскому потоку российский газ поставляется в Сербию, Северную Македонию, Боснию и Герцеговину.

Получается, что, если Газпром поставит хотя бы 35–50 млрд кубов за этот год в Европу, это уже будет неплохой, пусть и глобально скромный результат. Прошедший год показал, что Европа готова по любой цене импортировать СПГ, а также сокращать потребление даже в ущерб собственной промышленности.

Среднесрочно переломить ситуацию в пользу Газпрома сможет зима 2023–2024 гг., которая чисто статистически должна быть холоднее последних трех зимних сезонов. Снижение цен на газ также будет частично компенсировано курсом доллара, выросшим более чем на 20% с начала 2023 г.

Заключение

Даже без учета исключительно экономических сложностей, связанных с потерей существенной доли европейского газового рынка, компании стоило бы уделять больше внимания коммуникации с инвесторами, как это происходило до 2021 г. включительно.

Непростая реальность Газпрома заключается в том, что на фондовом рынке РФ, который на 80% состоит из простых инвесторов, а не профессиональных фондов со штатными аналитиками, желающих разбираться в сложных тонкостях отчетности компании и газового рынка в целом остается совсем немного.

Консервативным инвесторам, присматривающимся к акциям Газпрома, как минимум стоит подождать свежей отчетности — за I квартал либо за I полугодие 2023 г., — исходя из которой можно будет точнее оценить долгосрочные перспективы компании с учетом сокращения поставок в Европу, падения цен на газ и увеличения налоговой нагрузки.

Долгосрочный потенциал роста акций Газпрома сохраняется, но перед этим компании еще предстоит преодолеть непростой период 2022–2023 гг., чтобы полностью адаптироваться к новым рыночным условиям.

Максим Пасканов, Владислав Решетняк и команда InveStory

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать