Акции нефтегазового сектора РФ. Стратегия на II квартал 2023

Что ожидает нефтегазовый сектор российского рынка во II квартале? Делимся частью большой стратегии аналитиков БКС — посмотрим, с чем столкнется отрасль и на какие бумаги обратить внимание.

Рекомендация по сектору «Держать», средний потенциал роста — 29%

Фавориты: ЛУКОЙЛ, Татнефть

Ослабление рубля, оптимизм в отношении Urals меняет взгляд на нефть. На старте 2023 г. рекомендацию «Покупать» в секторе имели только две газовые компании — Газпром и НОВАТЭК. Однако перспективы цен на нефть и добычи в России лучше, чем мы думали ранее. Учитывая также более слабые прогнозы курса рубля, мы повышаем наши целевые цены по бумагам нефтяных компаний примерно на 30%.

Мы повышаем рекомендации по акциям ЛУКОЙЛа, Сургутнефтегаза-ап, бумагам Газпром нефти, по обычке и префам Татнефти до «Покупать». Мы по-прежнему рекомендуем «Держать» бумаги Роснефти, а также недавно понизили до этого уровня акции Газпрома. Только Сургутнефетегаз-ао из-за скупой дивидендной политики получил рекомендацию «Продавать».

Снижение добычи на 5% для всех нефтяных компаний, но с более высокого базового уровня. Ранее мы ожидали, что добыча нефти в России снизится на 1 млн барр. в сутки в марте из-за эмбарго Европы и постепенно восстановится к концу года. Однако падения не произошло, а добыча в России по факту выросла. Таким образом, даже с учетом добровольного сокращения добычи на 500 тыс. барр./сутки в марте объемы производства превышают наши ожидания. Мы не можем знать наперед решения правительства о продлении или отмене сокращений. Мы предполагаем, что сокращение добычи на 500 тыс. барр./сутки останется в силе до июля, прежде чем производство начнет восстанавливаться.

Дисконт Urals может заметно сузиться. Два новых решения на уровне правительства могут привести к сужению дисконта Urals во II квартале 2023 г. Во-первых, сокращение добычи на 0,5 млн барр. в сутки в марте заметно снизило объем российской нефти, продаваемой в западных портах, по сравнению с пулом покупателей и сразу же уменьшило дисконт примерно на $5 за барр. Во-вторых, изменение привязки при расчете налогов с Urals на Brent при постепенном ограничении дисконта должно улучшить переговорную позицию продавцов российской нефти и привести к дальнейшему сужению дисконта. Кроме того, сообщается, что теневой флот увеличивается на 25–35 судов в месяц, что должно сократить объем нефти, подпадающей под действие эмбарго и ценовых ограничений, еще на 150–200 тыс. барр./сутки ежемесячно.

Мы по-прежнему ожидаем, что к концу 2023 г. добыча и дисконт Urals восстановятся до уровня ноября 2022 г., а в долгосрочной перспективе вернутся к докризисным уровням.

Повышены цены реализации относительно Brent. Мы повышаем предполагаемые цены реализации нефти, чтобы учесть два факта:

• часть российской нефти продается в различных сортах, например, на Дальнем Востоке продается нефти марки ESPO и Sokol.

• эффект растущего теневого флота, где нетбэки могут оказаться между ESPO и котировками Urals.

Наш новый подход предполагает, что в 2023 г. дисконт к Brent на средний реализованный баррель для всех российских нефтяных компаний будет на 25% меньше, чем видимый дисконт для котировок Urals. На 2024 г. мы уменьшаем дисконт до 12% и ждем, что в 2025 г. он составит $5/барр.

Нормализация цен на газ может продолжиться. Цены на газ в Европе обвалились в три раза с момента публикации нашей последней стратегии в декабре: с отметки свыше $1 500/тыс. куб. м до менее чем $500/тыс. куб. м. Несмотря на то, что по историческим меркам цены остаются высокими, значительное их снижение нашло отражение в кривой фьючерсов с 2023 г. по 2026 г. и привело к недавнему понижению рекомендации по бумагам Газпрома и в меньшей степени к снижению прогнозов по НОВАТЭКу на текущий год. Мы полагаем, что волатильность цен на газ останется высокой из-за противоречивых и мощных факторов спроса и предложения.

Катализаторы: растущие ожидания по дивидендам от нефтяных компаний, альтернативные проекты по экспорту газа. Мы полагаем, что консенсус-прогнозы, вероятно, будут повышены в части доходов и дивидендов нефтяных компаний в течение ближайших месяцев. Между тем соглашение по проекту Газпрома Сила Сибири – 2 на 50 млрд куб. м в год вполне может быть подписано в ближайшие 12 месяцев, а окончательное инвестрешение по проекту НОВАТЭКа Обский СПГ на 5 млн т в год (7 млрд куб. м в год), скорее всего, будет принято до конца III квартала 2023.

ЛУКОЙЛ

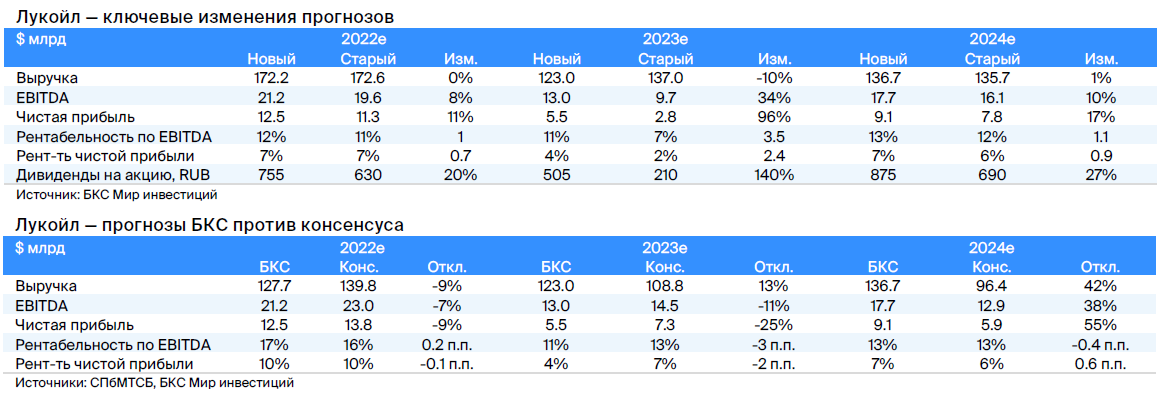

Мы повышаем целевую цену по акциям нефтяной компании ЛУКОЙЛ на 42% до 6 100 руб. за акцию и повышаем рекомендацию до «Покупать». В предыдущей стратегии мы выделяли два фактора риска — слабые дивидендные перспективы в 2023 г. и потенциальная потеря НПЗ ISAB, — которые превратились в позитивные факторы, а более высокий объем производства и ослабление рубля повышают оценки прибыли.

Драйверы роста

• Дивидендные перспективы на 2023 г. улучшаются. Наш прогноз дивидендов на 2023 г. заметно повышен — до 505 руб. на акцию против 210 руб. на акцию. Для этого есть три причины:

- падение коэффициента выплат ниже 100% свободного денежного потока (FCF) из-за досрочного погашения долга в иностранной валюте может быть ограничено благодаря успешной продаже НПЗ ISAB и активов в Гане.

- производство превышает ожидания в свете ограниченного влияния санкций, несмотря на добровольное сокращение добычи в России на 500 тыс. барр./сутки.

- взгляд на дисконт Urals становится более оптимистичным.

Ключевые риски

• Общие риски — цена на нефть и рубль. Все российские нефтяные компании выигрывают от более высоких цен на нефть и ослабления рубля. Наши ожидания по прибыли и дивидендам ЛУКОЙЛа будут снижаться в той мере, в какой падает цена на нефть и укрепляется рубль.

• Отсутствие отчетности. ЛУКОЙЛ, как и большинство компаний сектора, не публиковал результаты по МСФО или операционные показатели с начала украинского кризиса. Хотя отчасти это отражено в высокой стоимости капитала (20%), отсутствие отчетности в дальнейшем будет понижать уверенность в прогнозах нашей модели.

Основные изменения

Мы улучшили прогноз по дивидендам за 2022 г. в основном в результате повышения оценки фактической цены реализации относительно указанных цен на Urals, при этом наш прогноз выплат за 2023 г. повышен за счет продажи ISAB и повышения прогнозов добычи. По сравнению с консенсусом мы немного пессимистичны в отношении 2022 г. и 2023 г., но оптимистичны по поводу 2024 г.

Роснефть

Мы повышаем целевую цену по акциям Роснефти на 31%, до 470 руб. за акцию и подтверждаем рекомендацию «Держать». Наши прогнозы дивидендов на 2023–2024 гг. повышаются, так как рост производства и ослабление рубля улучшают прогнозы прибыли.

Драйверы роста

• Долгосрочная история роста по-прежнему актуальна. Флагманский проект Роснефти «Восток Ойл» должен начать добычу в 2024 г., а нефть будет отправляться напрямую в Азию по Северному морскому пути, что обеспечит значительный рост и диверсификацию экспорта на среднесрочном горизонте. Отметим, что активное бурение в России в 2022 г., увеличившись на 8% г/г до исторического максимума, поддерживает мнение, что этот проект будет реализован в полном объеме.

• Дивидендные перспективы 2023 г. улучшаются. Наши прогнозы дивидендов на 2023–2024 гг. заметно повышены в свете улучшения наших ожиданий в отношении объемов производства и цен реализации. Наш прогноз дивидендов на 2023 г. повышен на 63%, до 34 руб. на акцию (доходность порядка 9%), а прогноз на 2024 г. — на 45% до 61 руб. на акцию с доходностью около 16%.

Ключевые риски

• Усиление санкционных рисков. Государственная Роснефть как лидер нефтедобычи в России играет важную роль в российской экономике, поэтому инициативы по введению нефтяного эмбарго и ограничению цен могут отразиться на компании больше, чем на других.

• Общие риски — цена на нефть и рубль. Все российские нефтяные компании выигрывают от более высоких цен на нефть и ослабления рубля. Наши ожидания по прибыли и дивидендам Роснефти будут снижаться в той мере, в какой падает цена на нефть и укрепляется рубль.

Основные изменения

Улучшение наших прогнозов прибыли и дивидендов на 2022–2024 гг. связано с улучшением цен реализации нефти относительно котировок Urals, ослаблением рубля и корректировкой модели после частичной публикации результатов за 2022 по МСФО. Мы несколько более оптимистичны консенсуса в отношении 2022 г., более пессимистичны по поводу 2023 г. и гораздо более оптимистичны в отношении 2024 г., возможно, благодаря более благоприятным прогнозам в части макроэкономики и объемов производства.

Оценка и рекомендация

Повышаем целевую цену с ослаблением рубля, сохраняем «Держать». Мы повышаем целевую цену по DDM на 31%, до 470 руб. за акцию Роснефти в результате снижения прогнозов по рублю и улучшения дивидендных перспектив. Мы подтверждаем рекомендацию «Держать», учитывая невысокую дивдоходность на 2023 г. — около 9%.

Газпром

Мы повышаем целевую цену по бумагам ключевого производителя газа Газпрома на 6%, до 190 руб. за акцию и сохраняем рекомендацию «Держать». Мы прогнозируем дивидендную доходность на уровне 12% на 2023–2024 гг. после того, как понизили наши дивидендные ожидания в связи с потенциальными потерями по искам в европейском арбитражном суде.

В отличие от нашего взгляда на российскую нефтяную промышленность, мы обеспокоены долгосрочными перспективами газовой отрасли. Мы считаем, что европейская экспортная франшиза Газпрома уже полностью не восстановится после текущего кризиса, а растущий экспорт в Китай не сможет в полной мере компенсировать эти потери, однако оставшийся бизнес все еще имеет большую ценность.

Драйверы роста

• Китай отчасти компенсирует потерю европейского бизнеса в долгосрочном плане, потенциальный катализатор. Поставки по Силе Сибири – 1 в этом году вырастут на 7 млрд куб. м до 22 млрд куб. м и до 38 млрд куб. м в 2025 г. после того, как в конце прошлого года трубопровод был продлен до Ковыктинского месторождения, а недавнее соглашение по Дальнему Востоку добавит 10 млрд куб. м в ближайшие годы. Важно, что после визита китайского лидера Си Цзиньпина в Москву соглашение по поставкам 50 млрд куб. м по Силе Сибири – 2, по всей видимости, будет подписано — это сильный катализатор. Мы повышаем вероятность такого события с 50% до 80%.

• Давление со стороны налогов может немного ослабнуть. Хотя Газпрому, скорее всего, по-прежнему придется платить 600 млрд руб. (около $8 млрд) дополнительных налогов каждый год в течение трех лет, обвал европейских цен на газ имеет позитивное влияние, так как уменьшает давление в части потенциальных новых дополнительных налогов со стороны государства.

• Мы полагаем, что по итогам 2023 г. дивиденды составят 20 руб. на акцию с доходностью 12%. Мы понизили наши дивидендные ожидания в связи с потенциальными потерями по искам в европейском арбитражном суде.

Ключевые риски

• Невероятно высокие цены на газ в Европе стремительно упали. Мы никогда не рассчитывали на то, что экстремально высокие цены на газ, наблюдаемые с августа 2021 г., сохранятся навсегда, но в условиях теплой зимы обвал цен с $1 500/тыс. куб. м в декабре до уровня ниже $500/тыс. куб. м. произошел поразительно быстро.

• Европейский экспорт упадет до многолетнего минимума и может не восстановиться. Мы сохраняем прогноз экспорта в Европу на уровне 60 млрд куб. м в 2023 г. после предполагаемых 85 млрд куб. м в 2022 г. и 175 млрд куб. м в 2021 г. Такая значительная потеря доли рынка будет в лучшем случае лишь отчасти восстановлена после завершения украинского кризиса.

Основные изменения

Оценки на текущий год продолжают снижаться вместе с ценами на газ. Наш прогноз EBITDA на 2023 г. снижен на 10% из-за продолжающейся коррекции европейских цен на газ, которые еще больше упали с даты нашего недавнего отчета, однако мы повышаем прогноз чистой прибыли после переоценки некоторых показателей ниже операционной прибыли. Консенсус, по всей видимости, отстает от наших пониженных прогнозов на 2023–2024 гг.

Оценка и рекомендация

Наша целевая цена по бумагам Газпрома повышена на 6% до 190 руб. за акцию при пересчете нашей модели. Учитывая избыточную доходность -8%, мы подтверждаем рекомендацию «Держать». Мы полагаем, что по итогам 2023 г. дивиденды составят 20 руб. на акцию с доходностью 12%.

Газпром нефть

Мы повышаем целевую цену по акциям нефтедобывающей компании Газпром нефть на 36%, до 640 руб. за акцию, и рекомендацию до «Покупать». Промежуточные дивиденды свидетельствуют о прибыли выше среднего, и мы полагаем, что материнская компания Газпром может потребовать более высоких выплат, что повышает нашу целевую цену.

Драйверы роста

• Сильные дивиденды за 9 месяцев 2022 указывают на высокий потенциал прибыли. Рекордные промежуточные дивиденды Газпром нефти в размере 69,8 руб. на акцию подразумевает чистую прибыль около $9,2 млрд в I–II кварталах 2022, что превышает рекордную чистую прибыль за 2021 г. — $6,8 млрд.

• Долгосрочная история роста еще актуальна. Газпром нефть реализует ряд проектов роста — проект «Зима», нефтяные оторочки сверхгигантских газовых месторождений Газпрома и другие. Среднесрочные препятствия для достижения этого роста представлены внешними факторами (нефтяные эмбарго, ограничения ОПЕК+) и не связаны с производственными мощностями на месторождениях.

• Дивидендные перспективы. Мы полагаем, что, столкнувшись со снижением экспортной выручки в Европе, Газпром может потребовать от Газпром нефти выплаты дивидендов в размере более предусмотренного дивидендной политикой уровня в 50% чистой прибыли. Мы повышаем долгосрочный прогноз по дивидендам до 75%, а целевую цену по DDM — на 120 руб. за акцию.

Ключевые риски

• Нестабильный рост прибыли, отсутствие отчетности. Газпром нефть не публиковала результаты по МСФО или операционные показатели с начала украинского кризиса. Мы полагаем, что рекордно высокая прибыль в 2022 г. связана с ценой реализации нефти, которая значительно превышает котировки Urals. Следовательно, рост доходов носит временный характер.

• Усиление санкционных рисков. Статус «дочки» российского государственного газового монополиста означает, что для Газпром нефти усилия по обеспечению соблюдения эмбарго ЕС на поставки нефти и нефтепродуктов, а также потолка цен ЕС и США могут оказаться непропорционально серьезными.

Основные изменения

Наши прогнозы на 2022 г. повышены в связи с более высокими объемами реализации нефти, но снижены на 2023 г. и 2024 г. из-за изменений налогообложения относительно цен на нефть и недавнего падения мировых цен. Наши прогнозы по большей части превышают консенсус-оценки на 2022 г. и совпадают с ними на 2023 г., но намного опережают консенсус на 2024 г., что, как мы полагаем, связано с сильно отличающимися макроэкономическими прогнозами.

Мы повысили целевую цену по акциям нефтедобывающей компании Газпром нефть на 36%, до 640 руб. за акцию, и теперь рекомендуем «Покупать» бумагу, ключевой драйвер — улучшение долгосрочных ожиданий по дивидендам. Наш прогноз дивидендов на 2023 г. составляет 46 руб. на акцию с доходностью 10%.

НОВАТЭК

Наша целевая цена по акциям газовой компании НОВАТЭК повышается на 7%, до 1 500 руб. за акцию, при этом рекомендация «Покупать» сохраняется, несмотря на существенное понижение наших прогнозов на 2023–2024 гг. после падения цен на газ в Европе.

Для НОВАТЭКа потеря доступа к зарубежной технологии сжижения стала ударом по амбициозным планам роста производства СПГ, но мы считаем, что собственная технология «Арктический каскад» может стать доступной альтернативой.

Драйверы роста

• Обский СПГ — инвестрешение вероятно во II–III кварталах 2023. В ближайшее время динамика котировок НОВАТЭКа может зависеть от позитивных новостей вокруг планов роста производства СПГ. В частности, мы считаем, что шансы на принятие окончательного инвестиционного решения по Обскому СПГ, основанному на технологии «Арктический каскад», к концу года весьма высоки.

• Старт производства на Арктик СПГ – 2 вероятен в декабре. Первая линия Арктик СПГ – 2, согласно графику, будет отбуксирована из порта на полуостров Гыдан в августе, а старт производства, предположительно, состоится в декабре.

• Мы прогнозируем дивиденды на 2023 г. в размере 75 руб. на акцию с доходностью около 7%.

Ключевые риски

• Эмбарго на нефтепродукты – влияние может быть существенным. НОВАТЭК добывает нефть в относительно небольших объемах, однако производство газового конденсата достаточно весомое, и значительная часть выпуска отправляется на экспорт в виде нафты и дизеля из комплекса «Усть-Луга». Операции предприятия из-за введения Европой эмбарго на нефтепродукты могут быть нарушены, хоть и временно.

• Масштабирование «Арктического каскада» может оказаться сложной задачей. Мы считаем, что НОВАТЭК, возможно, решил большинство проблем, возникших с момента запуска 4-й линии на Ямал СПГ (мощностью 1 млн т в год), которую можно считать тестовой площадкой для технологии «Арктический каскад», но все же увеличить его мощность до 2,5 млн т в год, необходимых для обеспечения рентабельности Обского СПГ, может оказаться сложной задачей.

Основные изменения

Наши прогнозы на 2023 г. и 2024 г. снижены из-за укрепления рубля, что приводит к снижению стоимости продаж российского газа в долларах, падения цен на газ в Европе и более низкой, чем мы ожидали, цены на нефть Brent и международные нефтепродукты с начала года.

Оценка и рекомендация

Наша целевая цена по бумагам НОВАТЭКа повышена на 7%, до 1 500 руб. за акцию, при пересчете модели на три месяца вперед. Мы подтверждаем рекомендацию «Покупать» и прогнозируем дивиденды на 2023 г. в размере 75 руб. на акцию с доходностью около 7%.

Сургутнефтегаз-ао и -ап

Наша целевая цена по обыкновенным и привилегированным акциям нефтедобывающей компании Сургутнефтегаз выросла на 16% и 25%, до 22 руб. и 40 руб. за акцию соответственно. Мы повышаем рекомендацию по префам до «Покупать», но сохраняем «Продавать» по обычке. Корпоративное управление вопросов не вызывает, а добыча рано или поздно вернется на докризисный уровень, однако долгосрочный потенциал роста сдерживается ограниченным портфелем новых проектов.

Драйверы роста

• Относительно низкая известность компании может снизить риски. Сургутнефтегаз — средняя по размеру российская нефтяная голубая фишка, она редко упоминается в прессе. Благодаря этому санкционные риски для нее ниже, чем для более популярных государственных компаний, таких как Роснефть и Газпром нефть.

• Дивиденды по префам обеспечивают рублевый хедж. Устав Сургутнефтегаза предписывает коэффициент выплат по префам в 40%. Между тем чистая прибыль подвержена волатильности рубля из-за наличия на балансе чистых денежных средств в объеме около $50 млрд (на 90% обычно представлены в иностранной валюте). Таким образом, дивиденды по привилегированным акциям могут резко расти в годы сильной девальвации рубля. Дальнейшая девальвация национальной валюты в 2023 г. приведет к росту дивидендных ожиданий по Сургутнефтегазу-ап.

Ключевые риски

• Общие риски — цена на нефть и рубль. Все российские нефтяные компании выигрывают от более высоких цен на нефть и ослабления рубля. Наши ожидания по прибыли и дивидендам Сургутнефтегаза будут снижаться в той мере, в какой падает цена на нефть и укрепляется рубль.

• Дивиденды по обычке вряд ли вырастут в обозримом будущем. Устав Сургутнефтегаза не требует минимальной выплаты по обыкновенным акциям, и компания традиционно выплачивает по бумаге низкий и очень медленно растущий стабильный дивиденд.

Основные изменения

Наш прогноз чистой прибыли на 2022 г. подскочил до $4 млрд под влиянием обвала рубля в конце декабря, тогда как наши ожидания на 2023–2024 гг. повысились с учетом более слабого рубля и более высоких цен реализации. Консенсус, вероятно, еще не внес корректировки по рублю в прогнозы на 2022 г., и наши ожидания значительно выше ожиданий рынка как на 2023 г., так и 2024 г.

Оценка и рекомендация

Наша целевая цена по обыкновенным и привилегированным акциям нефтедобывающей компании Сургутнефтегаз выросла на 16% и 25%, до 22 руб. и 40 руб. за акцию соответственно, с учетом повышения краткосрочных цен реализации нефти и ослабления рубля. При избыточной доходности -25% и +18% мы подтверждаем рекомендацию «Продавать» по Сургутнефтегаз-ао, но повышаем рекомендацию по Сургутнефтегаз-ап до «Покупать». Наши прогнозы дивидендной доходности на 2022 г. составляют около 4% и 13% соответственно, что подчеркивает относительную ценность привилегированных акций.

КУПИТЬ АКЦИИ СУРГУТНЕФТЕГАЗА-АП

Татнефть-ао и -ап

Мы повышаем целевые цены по обыкновенным и привилегированным акциями нефтяной компании Татнефть на 33% и 39%, до 610 руб. и 570 руб. за акцию соответственно, и повышаем рекомендации по обеим до «Покупать» (ранее «Держать»). Татнефть выплачивает хорошие дивиденды, но ее существенный потенциал роста на данный момент ограничен внешними факторами.

Драйверы роста

• Новая Стратегия-2030 подтверждает долгосрочную историю роста. В сентябре 2022 г. совет директоров Татнефти одобрил новую стратегию развития до 2030 г., повысив целевой долгосрочный уровень добычи нефти на 5%, до 810 тыс. барр. в сутки, что значительно выше максимума компании в современной истории в 585 тыс. барр. в сутки, зафиксированного в 2019 г. Главная среднесрочная проблема для достижения этого роста связана с логистикой (нефтяное эмбарго ЕС, ограничения ОПЕК+), но мы закладываем целевой уровень добычи в нашу обновленную модель.

• Меньше известность компании — ниже санкционные риски. Татнефть — самая маленькая нефтяная компания из российских голубых фишек, головной офис расположен вдали от Москвы. Благодаря этому для нее санкционные риски немного ниже, чем для более популярных государственных компаний, таких как Роснефть и Газпром нефть.

• Единственная российская нефтяная компания, опубликовавшая полные результаты по МСФО. Татнефть опубликовала результаты по МСФО за первое полугодие и весь 2022 г., хотя и без традиционного анализа результатов и финансового положения от менеджмента. На этом фоне Татнефть имеет значительное преимущество перед аналогами, лишь немногие из которых опубликовали даже основные финансовые показатели.

• Дивиденды: недавно опубликованные результаты Татнефти по МСФО за 2022 г. оказались на удивление сильными, что улучшило прогноз выплат как на 2022 г., так и на 2023 г. Кроме того, поскольку Татнефть является единственной российской нефтегазовой компанией, предоставляющей полную отчетность по МСФО, уровень неопределенности в отношении дивидендов Татнефти несколько ниже, чем у ее аналогов.

Ключевые риски

Общие риски — цена на нефть и рубль. Все российские нефтяные компании выигрывают от более высоких цен на нефть и ослабления рубля. Наши ожидания по прибыли и дивидендам Татнефти будут снижаться в той мере, в какой падает цена на нефть и укрепляется рубль.

Основные изменения

В отличие от прогнозов по другим российским нефтяным компаниям, наши прогнозы по ключевым финансовым показателям Татнефти на 2022–2024 гг. изменены незначительно. Изменения в оценках на 2022 г. связаны с публикацией результатов Татнефти по МСФО. Наши оценки ниже консенсуса на 2023 г., но превышают его на 2024 г., как и в случае с другими российскими нефтяными компаниями.

Оценка и рекомендация

Наша целевая цена по Татнефти-ао выросла на 33%, до 610 руб., по Татнефти-ап — на 39%, до 570 руб., в основном из-за более слабого прогноза по рублю. Учитывая избыточную доходность 55% и 40% соответственно, мы повышаем рекомендацию по префам и обычке до «Покупать» (ранее «Держать»).

БКС Мир инвестиций

Время облигаций

Инструменты с регулярной купонной доходностью